Sim, a inflação está cobrando seu preço do consumidor alardeado. Os números das vendas no varejo e serviços de alimentação divulgados nesta manhã para abril não deixaram nada para a imaginação, caindo quase 3% em termos ajustados pela inflação em relação ao nível de abril de 2021. Dois anos de contração de gastos dificilmente equivalem a evidências de um “forte” consumidor.

Claro, o último número também não é uma referência, já que refletiu o final de 12 meses contínuos de stimmies insanos da Covid. Este último injetou mais de US$ 4 trilhões em contas bancárias domésticas por meio de—-

- os US$ 930 bilhões de cheques falsos de Washington para 90% do público;

- US$ 900 bilhões em benefícios generosos de US$ 600 por semana e outras coberturas de UI;

- $ 800 bilhões dos chamados cheques PPP para pequenas empresas e empreendedores iniciantes;

- centenas de bilhões de economias forçadas devido ao fechamento ordenado pelo governo de bares, restaurantes, academias, cinemas, arenas esportivas, shoppings, etc.

- centenas de bilhões adicionais de alívio de empréstimos contratuais e pagamentos de aluguel permitidos pelo governo ordenaram moratórias.

Devido a esse tsunami de dinheiro, é claro, o nível de gastos no varejo em abril de 2021 foi algo de se ver, mesmo quando você elimina a inflação. As vendas reais de varejo e serviços de alimentação naquele mês tiveram um crescimento impressionante. 46% do mês de abril anterior! Não há nada remotamente parecido com isso desde que as vendas no varejo foram coletadas.

Ao mesmo tempo, o fundo do bloqueio de abril de 2020 também foi único, refletindo uma 21% declínio em relação ao nível pré-Covid registrado apenas dois meses antes, em fevereiro de 2020. A título de comparação, a queda real nas vendas no varejo durante a Grande Recessão foi de apenas 13.5%.

O setor de varejo foi sacudido de uma maneira que está literalmente fora dos gráficos da história, o que significa que todas as linhas de tendência usuais incorporadas nos dados históricos foram jogadas em um chapéu armado. Portanto, é mais do que justo apostar que os ganhos incrementais mensais normais são altamente improváveis de ocorrer após três anos de turbulência violenta na base.

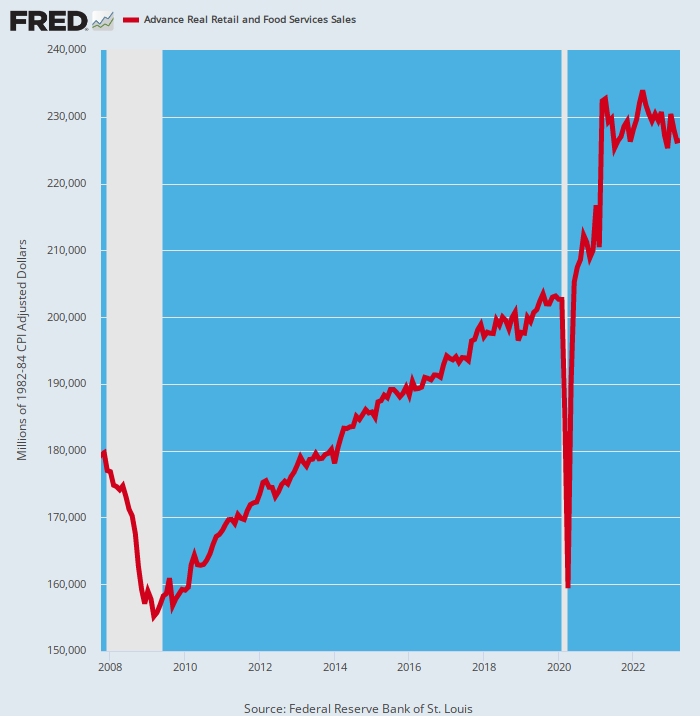

Vendas no varejo ajustadas pela inflação, 2007 a 2023

É útil examinar o período entre o pico pré-crise em novembro de 2007 e o pico pré-Covid de fevereiro de 2020. A linha de tendência entre esses dois pontos, conforme descrito acima, é bastante contínua e suave e calcula um ganho de 1.0 por cento ao ano durante o período de 12 anos.

Se isso tivesse continuado até abril de 2023, as vendas mensais reais no varejo teriam registrado ontem em US$ 209.2 bilhões. As vendas do mês foram, na verdade, 8.3% maiores, para US$ 226.4 bilhões, o que significa que o padrão de panquecas desde abril de 2021 provavelmente está apenas começando.

Em uma palavra, as gavetas, despensas, garagens, porões e depósitos alugados dos consumidores ficaram excessivamente cheios de estoques durante a onda de compras de mercadorias do período de bloqueio e restrição, mas agora estão sendo lentamente reduzidos e normalizados.

Acontece, porém, que as vendas no varejo e os números do PIB não incorporam ganhos e reduções de estoque no nível de uso final/consumidor. Essas flutuações geralmente não são tão importantes e aparecem como pequenas oscilações no fluxo e refluxo da taxa de vendas mensal.

Não desta vez, no entanto. O bom pessoal em Washington e seus capangas no Fed desencadearam pequenos terremotos econômicos sob a base dos gastos do consumidor. É por isso que empresas de consumo como a Home Depot estão agora surpreendendo pelo lado negativo após vários anos de superdesempenho.

Assim, ontem a Home Depot relatou sua maior perda de receita em mais de 20 anos e reduziu suas perspectivas para o ano, refletindo o fato de que as famílias estão adiando grandes projetos e comprando menos itens caros, como conjuntos de pátio e churrasqueiras. Este é apenas o sinal mais recente de que os consumidores estouraram seus cartões de crédito depois de esbanjar em churrasqueiras, banheiras de hidromassagem e pátios Weber durante os anos de pandemia.

De fato, o ioiô mostrado acima para as vendas gerais no varejo também ficou evidente no padrão trimestral do gigante da Home Depot, que tem vendas anuais de US$ 158 bilhões por ano. Assim, o padrão de crescimento das vendas da empresa foi o seguinte a taxas anualizadas:

Mudança de vendas nominais anualizadas:

- janeiro de 2016 a janeiro de 2020: +5.3 por cento;

- janeiro de 2020 a abril de 2021: +35.0 por cento;

- Abril de 2021 a abril de 2023: -0.33%

Na verdade, durante os trimestres de abril, as vendas das lojas comp caíram -4.5%, eliminando todos os ganhos desde que os incentivos terminaram em abril de 2021. E quando esses números nominais de vendas são ajustados pela inflação, as vendas reais da Home Depot na verdade encolheram quase 12% desde o pico do stimmy há dois anos.

Nem é provável que essa tendência seja revertida. Na verdade, a administração espera que o encolhimento continue, com vendas comparáveis declinando entre 2 e 5 por cento neste ano fiscal em comparação com o ano passado. Isso representa uma redução de quase dois dígitos em termos reais à taxa de inflação atual de 6%.

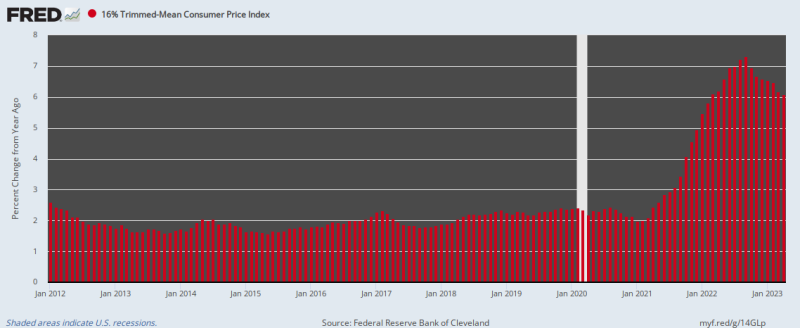

Então, como dissemos, a inflação está cobrando seu preço. Ao mesmo tempo, a campanha tardia do Fed para colocá-lo sob controle mostrou apenas um sucesso modesto até agora. Em abril, o aumento ano a ano em nosso confiável CPI médio aparado de 16 por cento ainda era 6.1%, abaixo apenas um pouco do pico de 7.3% em setembro passado.

Alteração A/A em 16% do CPI médio aparado, 2012 a 2023

E lembre-se, a taxa de variação de abril significa que o poder de compra do dólar cairia pela metade a cada 11 anos. Assim, o Fed tem uma enorme quantidade de madeira para cortar, apesar do desejo implacável dos perma-bulls de Wall Street, que agora estão batendo os tantãs de “pausa” cada vez mais alto.

Assim, disse Joachim Klement, chefe de estratégia, contabilidade e sustentabilidade da Liberum Capital.

“Agora que temos clareza suficiente sobre a política do banco central e estamos próximos do pico do ciclo de alta de juros, os investidores estão buscando clareza na frente política antes da próxima temporada de resultados.”

Diríamos, de jeito nenhum em nenhuma das frentes. A crise do teto da dívida é agora a condição permanente da governança fiscal do país porque simplesmente não há vontade política de gastar onde é importante. Ou seja, o orçamento de segurança nacional de $ 1.3 trilhão e a máquina do juízo final incorporada nos gastos automáticos para as contas de direitos e gastos obrigatórios.

Essas últimas contas, incluindo juros sobre a espiral da dívida pública, totalizarão mais de US$ 60 trilhões nos próximos 10 anos ou 88% do total de gastos do estado não relacionados à segurança. Tampouco o Partido Republicano e uma boa parte dos Democratas estão prontos para caminhar na prancha por aumentos de impostos.

Portanto, ou a vovó Yellen será forçada a alocar as receitas disponíveis para o serviço da dívida e programas prioritários, como ampliamos ontem, ou o GOP capitulará novamente e se contentará com falsos cortes de gastos fora do ano que nunca verão a luz do dia.

Mas, independentemente do rumo que o atual impasse acabe tomando, uma coisa é certa: haverá outra crise do teto da dívida no ano que vem, no ano seguinte e em todos os anos seguintes, até onde a vista alcança.

Em uma palavra, a governança fiscal americana está quebrada e quebrada. Devido à massiva monetização da dívida pública pelo Fed nos últimos anos, Washington perdeu toda a noção dos custos econômicos e das consequências de empréstimos maciços. E isso porque não houve “crowding out” e nenhum sinal de taxa de juros em espiral dos poços de títulos do tipo que historicamente manteve as políticas de Washington perto do fiscal reto e estreito.

Mas, como também dissemos ontem, a rota de monetização foi esgotada porque as bolhas financeiras resultantes em Wall Street e a inflação na rua principal finalmente forçaram o Fed a deixar sua impressora ociosa e começar a encolher seu balanço patrimonial gigantesco em US$ 1.1 trilhão. taxa anualizada (QT).

E isso significa, por sua vez, que não haverá corte de juros nos mercados monetários e nenhum colapso dos rendimentos nos poços de títulos em breve. Uma chamada prospectiva sobre os fundos disponíveis a uma taxa anual de US$ 3 trilhões (nova dívida do Tesouro mais QT) garantirá que as taxas subam cada vez mais.

Finalmente, como também indicamos ontem, a razão pela qual este ciclo de aperto não está quase no fim é porque o sistema financeiro está inundado de liquidez excessiva. Até que esse vasto mar de crédito barato seja liquidado, o Fed estará travando uma batalha de retaguarda contra a inflação.

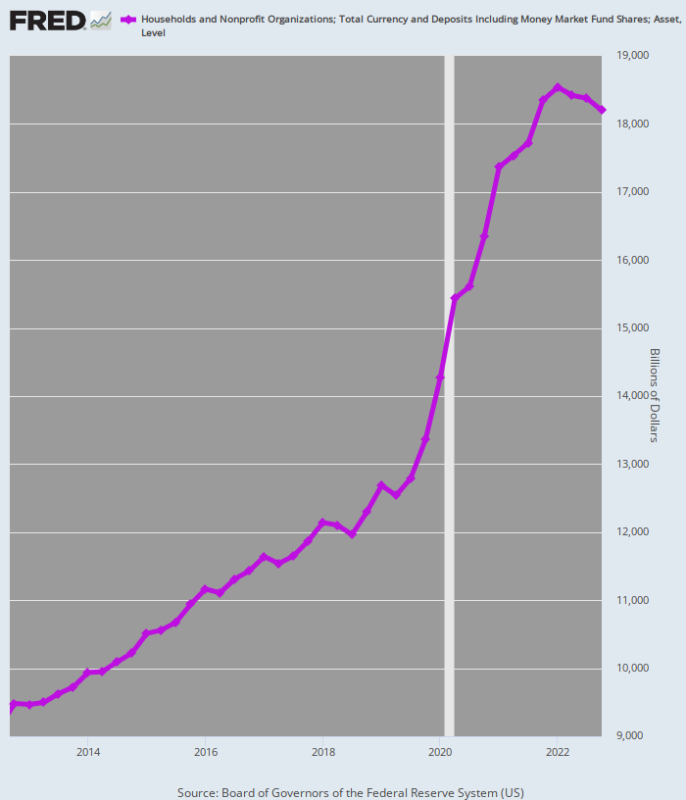

O gráfico abaixo dá alguma indicação da magnitude da inundação de liquidez que agora deve ser liquidada por meio de condições monetárias mais rígidas por um período de tempo prolongado. Ou seja, entre o quarto trimestre de 4 e o quarto trimestre de 2012, os saldos totais de caixa das famílias aumentaram a um ritmo constante 5.0% taxa anual, apenas um fio de cabelo acima da taxa de crescimento do PIB nominal.

No entanto, devido às bacanais estimulantes iniciadas em março de 2020, a taxa de acúmulo de caixa nas contas das famílias quadruplicou para 20.0% por ano entre o quarto trimestre de 4 e o pico estimulante no segundo trimestre de 2019.

Esse ganho totalizou US$ 4 trilhões em um piscar de olhos relativo e foi o que incendiou os incêndios inflacionários.

Desde o pico no segundo trimestre de 2, a taxa de crescimento dos saldos de caixa das famílias caiu para apenas 2021% ao ano. Mas isso é apenas o começo. Durante os últimos trimestres, esse enorme tesouro de dinheiro começou a encolher, mas levará anos para trazê-lo de volta à normalidade.

Por exemplo, na taxa pré-pandêmica de 5.0% de crescimento, os saldos de caixa das famílias no quarto trimestre de 4 totalizariam US$ 2022 trilhões. Na verdade, o valor real foi de US$ 15.47 trilhões, o que implica que os saldos de caixa em excesso alimentados por stimmy podem exceder US$ 18.20 trilhões.

Desnecessário dizer que todo esse dinheiro extra está agravando drasticamente a campanha anti-inflação do Fed, porque continuará a fornecer poder de compra às famílias, mesmo que os aumentos de juros do Fed consigam desacelerar o atual crescimento da renda. Ou seja, as imprudentes políticas inflacionárias do Fed dos anos anteriores ainda pairam sobre a economia como um cobertor molhado, garantindo que a eventual correção da recessão será muito mais dura do que agora esperado pelos perma-bulls.

No mínimo, esse enorme excesso de caixa doméstico garante que as impressoras do Fed permanecerão ociosas nos próximos anos. Então a grande festa da impressão de dinheiro acabou e acabou nas duas pontas do Corredor da Acela.

E não muito cedo!

Saldos de Caixa Domésticos, 2012-2022

Reimpresso do autor serviço pago. Ele também tem um Recipiente.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.