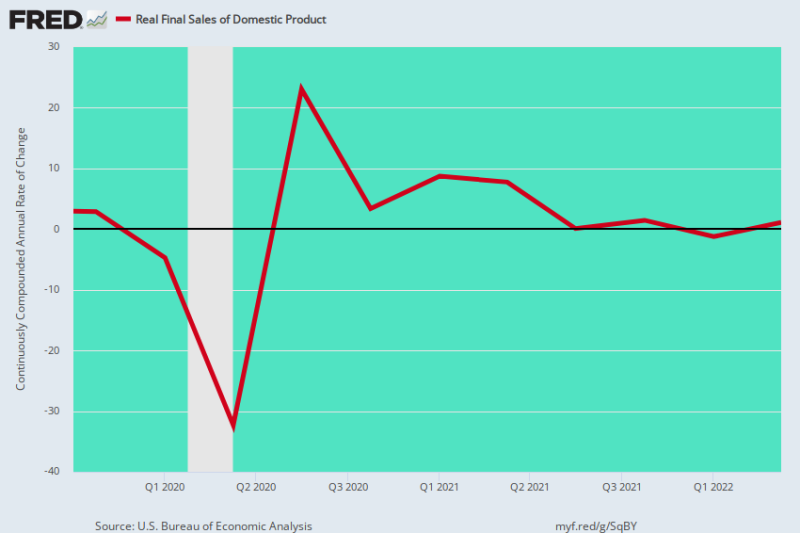

Sim, temos alguma estagflação. Após o pico pré-Covid no quarto trimestre de 4, as vendas finais reais do produto doméstico desaceleraram, subindo apenas 0.73% por ano durante os últimos 2.5 anos.

Preferimos muito essa medida ao PIB real porque remove as oscilações abruptas de estoque de trimestre para trimestre, o que pode ter impactos desproporcionais no número de manchetes. Assim, durante os dois primeiros trimestres de 2022, a contração consecutiva do PIB real reportada foi devido à liquidação de estoques, e não a uma contração real da atividade atual.

Quando isso acontece, no entanto, as oscilações de estoque cortam nos dois sentidos – então o gráfico abaixo remove esse ruído estatístico e chega à tendência subjacente de produção, renda e gastos.

O que aconteceu, portanto, é que, apesar de mais de US$ 11 trilhões em estímulos monetários e fiscais desde o quarto trimestre de 4, a economia dos EUA cambaleou por um caminho que praticamente não leva a lugar nenhum.

A queda anualizada de 32% induzida pelo Lockdown original no segundo trimestre de 2 foi seguida por uma recuperação anualizada de 2020% no terceiro trimestre de 23 e, em seguida, um retorno ao ponto de partida pré-Covid no primeiro trimestre / segundo trimestre de 3. Depois disso, no entanto, esse indicador agregado da economia atual atividade tem oscilado essencialmente ao longo da linha plana.

Taxa de variação anualizada, vendas finais reais do produto interno:

- 3º trimestre de 2021: +0.09%;

- 4º trimestre de 2021: +1.45%;

- 1º trimestre de 2022: -1.24%;

- 2º trimestre de 2022: +1.08%;

Os últimos quatro trimestres obviamente não seriam nada para escrever, mesmo em circunstâncias normais. Mas esses resultados límpidos realmente aconteceram na esteira do estímulo mais agressivo da história registrada; e também durante um período em que o nível crescente da inflação estava apenas ganhando força.

Isso significa que, à medida que o estímulo de Washington se desvanece e a inflação nas ruas principais aumenta nos próximos meses, a economia dos EUA será derrotada pelo pior dos dois mundos. Assim, há todos os motivos para esperar que a linha vermelha no gráfico abaixo caia em breve em território negativo por vários trimestres.

Mudança Y/Y nas vendas finais reais do produto interno, do 4º trimestre de 2019 ao segundo trimestre de 2

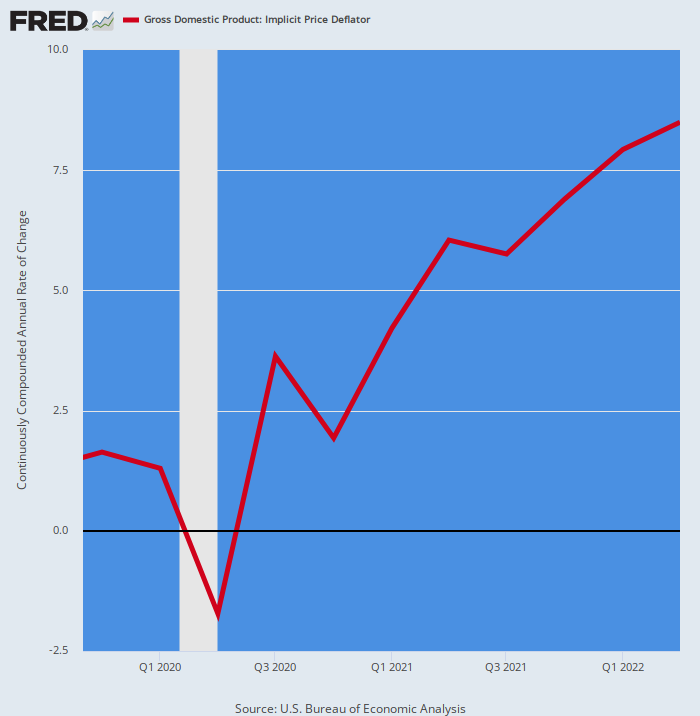

Por falta de dúvida, aqui está a taxa anualizada de variação do deflator do PIB para o mesmo período de 2.5 anos. Evidentemente, ele subiu agressivamente, o oposto da taxa de ganho em vendas finais reais.

Taxa de variação anualizada no deflator do PIB:

- Q4 2020: +1.93%;

- 1º trimestre de 2021: +4.22%;

- 2º trimestre de 2021: 6.04%;

- 3º trimestre de 2021: +5.75%;

- 4º trimestre de 2021: +6.90%;

- 1º trimestre de 2022: +7.93%;

- Q2 2022: +8.50%;

A rampa de inflação acima descrita é certamente uma para os livros de recordes. De fato, a última vez que o deflator do PIB ultrapassou 8.50% foi há 42 anos no quarto trimestre de 4.

É a razão pela qual a economia real está vacilando e a estagflação se arrastou: a saber, os ganhos na renda nominal estão sendo mais do que consumidos pela alta dos preços, abrindo caminho para a pior crise de inflação alta e queda do crescimento real desde a década de 1970 .

Escusado será dizer que essa condição deixa o Fed alto e seco. Depois de anos de seu mantra de inflação de 2.00% como o princípio e o fim de tudo da estabilidade macroeconômica e da prosperidade, não terá escolha a não ser continuar aumentando as taxas de juros para combater a inflação de 6-9% – até que o crescimento vacilante da produção eventualmente desmorone em uma recessão profunda.

Mudança Y/Y no deflator do PIB, 4º trimestre de 2019 a 2º trimestre de 2022

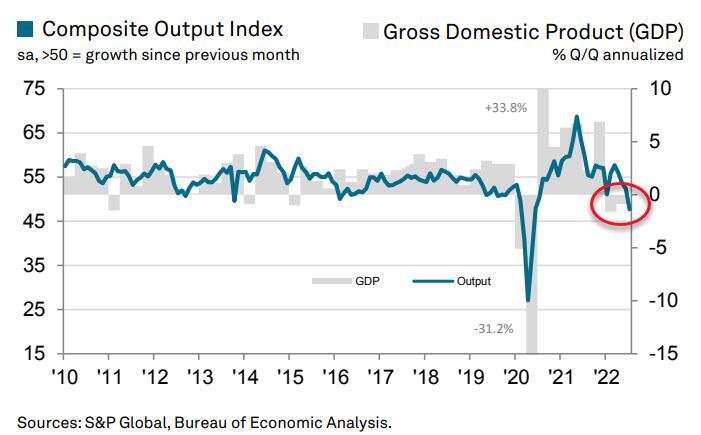

O despejo de dados de hoje, na verdade, foi um sinal de alerta de que a economia dos EUA pode cair para a contagem logo no terceiro trimestre. Isso porque o S&P Global US Composite PMI Output Index postou em um abismal 3 em julho.

A leitura de julho caiu de 52.3 em junho e sinaliza uma contração renovada na atividade empresarial do setor privado. Conforme mostrado no gráfico, o PIB normalmente segue o índice de produto composto com uma pequena defasagem.

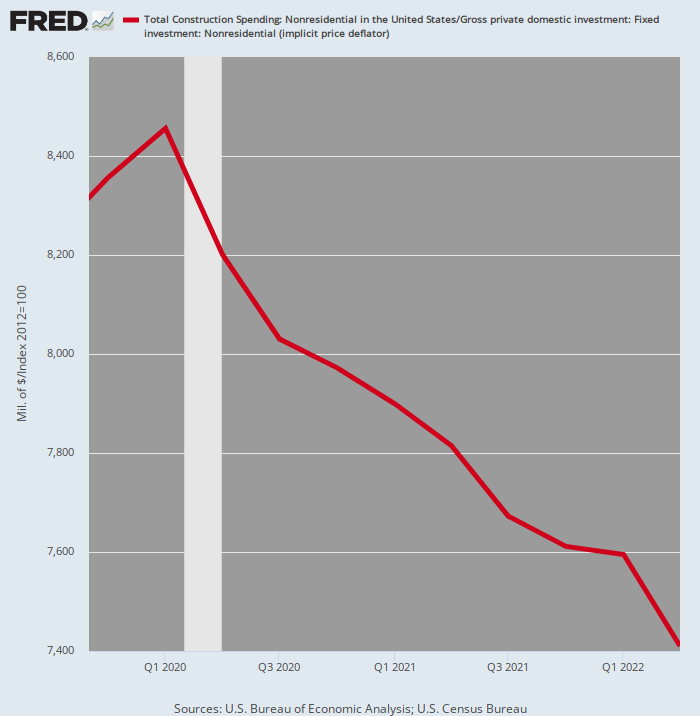

Há muitas evidências, de fato, de que grandes setores do setor privado já estão indo para o sul. Por exemplo, os gastos com construção não residencial ajustados pela inflação durante o segundo trimestre de 2 caíram 2022% em relação ao pico do primeiro trimestre de 12.4.

Com a inflação subindo, não vemos razão para esperar que o investimento real no espaço de construção comercial, de escritórios, varejo e industrial deva reverter em alta nos próximos trimestres.

Gastos de construção ajustados pela inflação, não residencial privado, 4º trimestre de 2019-2º trimestre de 2022

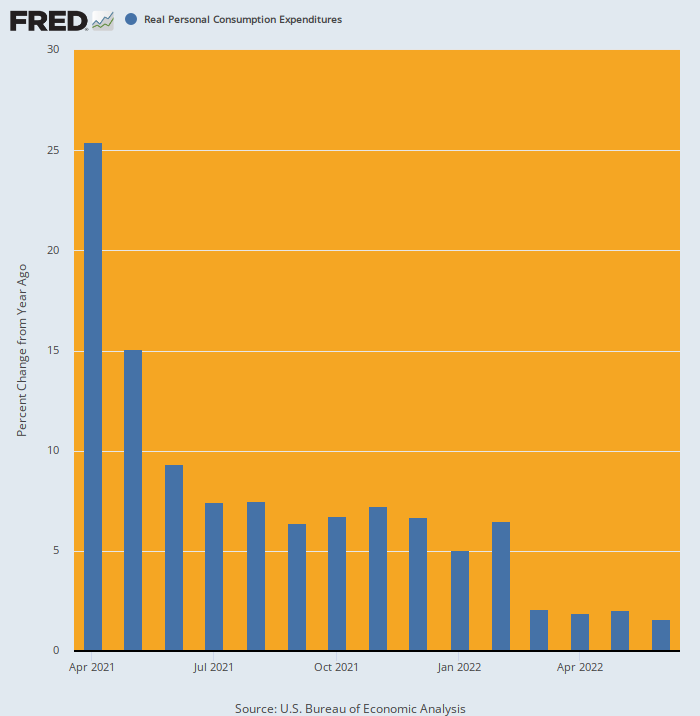

Também não vemos nenhuma razão para o alardeado consumidor se recuperar. De fato, desde o momento em que o PCE real atingiu a lua em abril de 2021, devido ao estímulo de US $ 1.9 trilhão de Joe Biden, os gastos das famílias descem a um ritmo implacável.

Depois de crescer 5.0% Y/Y no início de 2022, o número de junho chegou a apenas 1.5%, continuando uma tendência de enfraquecimento constante. E o que está por vir é uma inflação mais alta e possivelmente os aumentos de impostos de Joe Biden – o oposto dos gastos artificiais impulsionados por estímulos mostrados no período anterior do gráfico abaixo.

Mudança Y/Y no PCE Real, abril de 2021 a junho de 2022

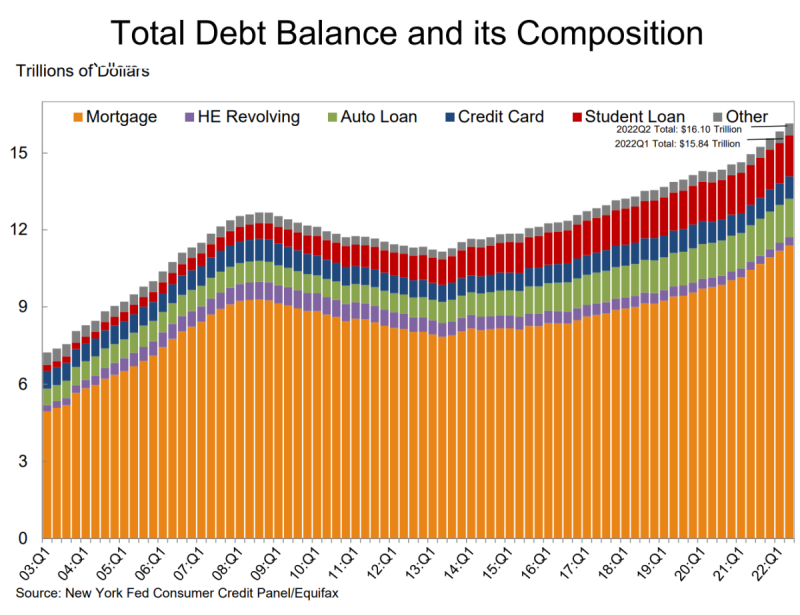

Finalmente, o relatório de hoje do Fed sobre a dívida do consumidor fornece apenas mais um prego no caixão. Ele mostrou que a dívida total das famílias aumentou US$ 312 bilhões durante o segundo trimestre, atingindo um recorde de US$ 16.15 trilhões.

- Os saldos de hipotecas – o maior componente da dívida das famílias – subiram US$ 207 bilhões e ficaram em US$ 11.39 trilhões em 30 de junho.

- Os saldos de cartões de crédito tiveram um aumento de US$ 46 bilhões desde o primeiro trimestre. O aumento de 13% ano a ano foi o maior em mais de 20 anos.

- Os limites agregados de cartões tiveram seu maior aumento em mais de dez anos.

- E os saldos de empréstimos para automóveis aumentaram US$ 33 bilhões no segundo trimestre, continuando a trajetória ascendente que está em vigor desde 2011.

Então, sim, os gastos do consumidor estão apenas em território positivo em termos reais, mas isso se deve inteiramente aos contínuos aumentos da dívida das famílias. É apenas uma questão de tempo, no entanto, até que as taxas de juros crescentes também fechem essa via de expansão.

A loucura, é claro, é que Wall Street agora pensa que a fase de aperto do Fed terminará em dezembro e que a batalha contra a inflação foi vencida, permitindo assim uma nova rodada de corte de juros e alta dos preços das ações.

Sonhar!

republicados de O serviço de consultoria de David Stockman.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.