Ah, vamos!

Eles fizeram isso de novo, e de uma forma que zomba tanto da economia de mercado honesta quanto do chamado estado de direito. Com efeito, o triunvirato de tolos no Fed, Tesouro e FDIC garantiu essencialmente US$ 9 trilhões de depósitos bancários não segurados, sem mandato legislativo e sem capital para cumprir essas promessas abrangentes.

No caso do resgate direto de todos os depositantes no SVB e Signature Bank, essas instituições fechadas foram ridiculamente batizadas post mortem como “SIFIs” (instituições financeiras sistematicamente importantes). Isso os torna elegíveis para um mecanismo oculto de resgate na Dodd-Frank Act de 2009, que deu às autoridades o poder de garantir todo e qualquer depósito bancário acima do limite padrão de US$ 250,000.

Você pode dizer “quem diria” que nossos brilhantes legisladores consideraram as garantias públicas dos depósitos de fundos de hedge gigantes e empresas da Fortune 500, entre outros “merecedores” semelhantes, como uma “reforma” essencial garantida pelas lições de 2008?

Então, novamente, vamos apenas observar o hediondo abuso de linguagem implícito na manobra deste fim de semana. Os ativos totais do sistema bancário dos EUA totalizaram US$ 30.4 trilhões no final de 2021. Assim, os US$ 110 bilhões em ativos do banco Signature totalizam 0.36% do total e os ativos do SVB de $ 210 bilhões foram apenas 0.70% dos ativos do sistema bancário.

Se essas entidades abaixo de 1% são de fato “sistematicamente importantes”, então nos diga o seguinte: por que essas fossas de bancos imprudentes não foram declaradas como SIFIs em 2011, juntamente com JP Morgan ($ 3.7 trilhões de ativos), Bank of America ($ 4.1 trilhões de ativos), e o restante das duas dúzias de garotos SIFI, que pelo menos tiveram que aderir aos padrões aprimorados de capital e liquidez em troca de obter o troféu SIFI?

De fato, apesar de todos os aspectos de Mickey Mouse do regime de padrões de capital SIFI, pode-se imaginar se Signature e SVB ainda estariam abertos hoje se precisassem aderir aos níveis de capital e liquidez do JP Morgan, mas uma coisa é certa: obter os benefícios de uma designação SIFI póstuma à qual eles nunca foram obrigados a aderir enquanto ainda estavam entre os vivos é um novo ponto baixo no servilismo de Washington para com os poderosos. Nesse caso, os senhores bilionários do Vale do Silício e o esquema de VC cujos depósitos estavam em risco até cerca das 6h de domingo.

E ainda, e ainda. O grotesco resgate dos grandes depositantes que usam as Big Boy Pants nessas instituições é apenas a ponta do iceberg da indignação justificada pela lamentável capitulação deste fim de semana.

Aparentemente, tornou-se evidente até mesmo para os zumbis com morte cerebral que dirigem o triunvirato em Washington que resgatar todos os depositantes do SVB e do Signature Bank desencadearia uma corrida maciça a depósitos em outros “pequenos” bancos – e, nesse caso, em quase todas as instituições não-SIFI. . Então, eles estenderam o resgate a todo o universo de $ 18 bilhões de depósitos bancários dos EUA, mais de $ 9 trilhões dos quais não são cobertos pelo limite de seguro FDIC de $ 250,000 existente.

E, diga-me, por favor, em que decreto relâmpago de um Congresso que nem sequer estava em sessão no fim de semana, ou decreto anterior do qual ninguém na terra jamais ouviu falar, baseou-se esse compromisso abrangente de fundos dos contribuintes?

A verdadeira resposta é essencialmente arrogância institucional. Tecnicamente, o novo Programa de Financiamento a Prazo do Banco (BTFP) foi invocado pelas autoridades de emergência do Fed para lidar com “circunstâncias incomuns e exigentes” ligando suas impressoras. Mas esta nova adição à sopa de letrinhas de instalações surgiu pela primeira vez durante a crise de 2008-2009 é simplesmente exagerada.

Isso permitirá que os bancos tomem emprestado 100 centavos de dólar contra o valor contábil ou nominal de trilhões de dívidas da UST e da Agência em seus balanços. No entanto, muito disso está totalmente submerso devido ao fato de que, finalmente, os rendimentos dos títulos de renda fixa estão sendo autorizados a se normalizar. E, ao contrário da prática normal do mercado livre, os usuários do BTFP nem precisam garantir seus empréstimos.

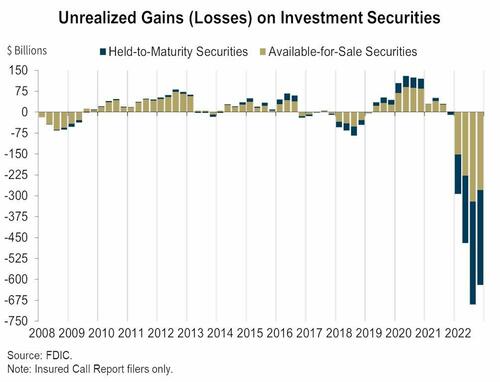

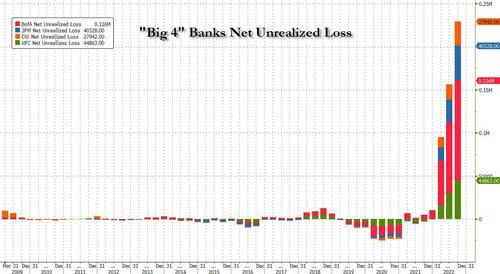

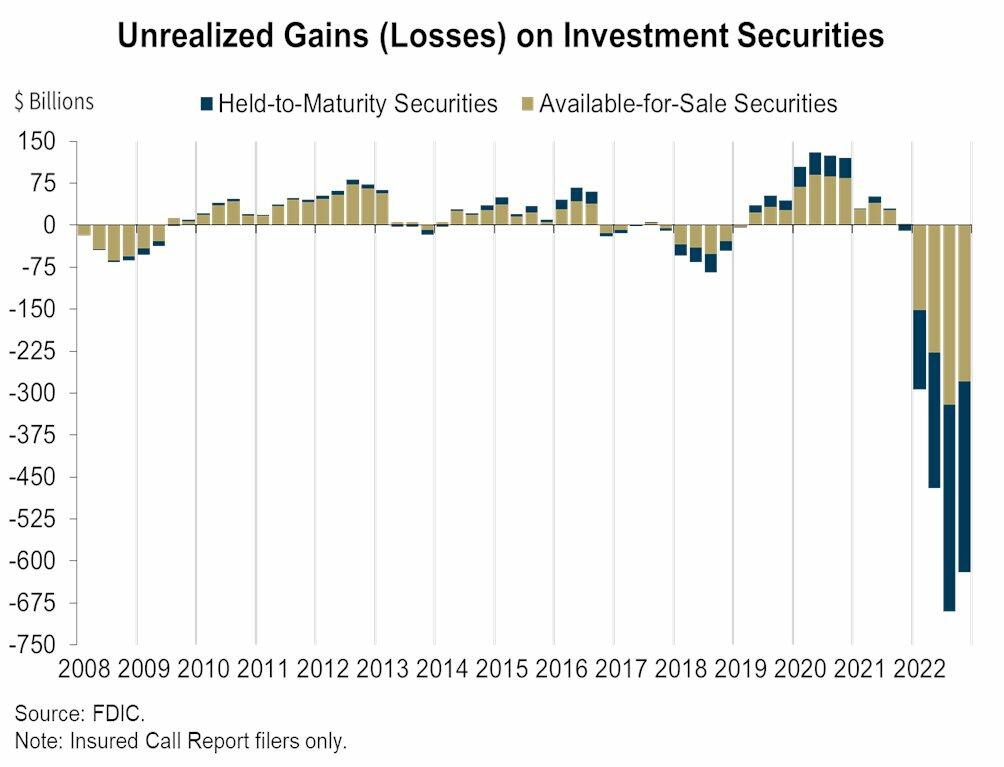

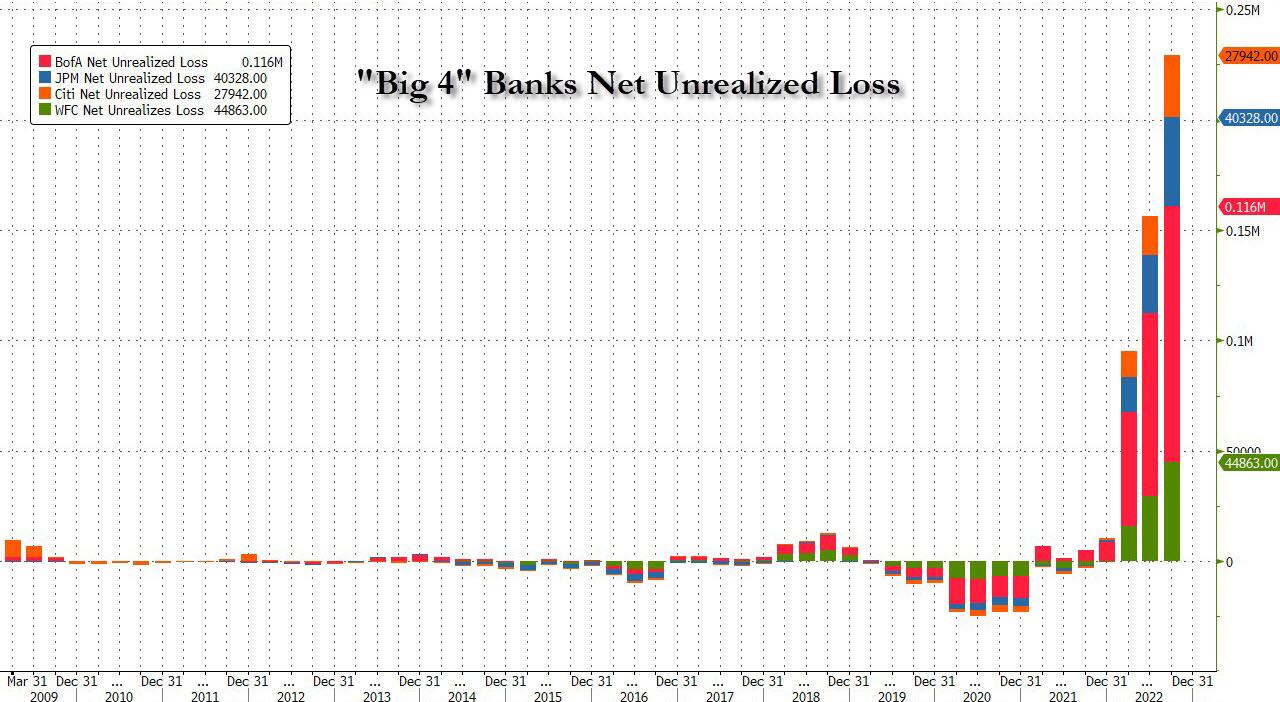

Assim, este é um grande presente para os bancos que estavam sentados em alguns US$ 620 bilhões em perdas não realizadas em todos os títulos (ambos disponíveis para venda e mantidos até o vencimento) no final do ano passado, de acordo com o Federal Deposit Insurance Corp. Isso também significa que apenas os 4 grandes bancos - conforme mostrado no segundo gráfico abaixo - são recebendo um resgate de US$ 210 bilhões.

Desnecessário dizer que todo esse negócio cheira a hipocrisia, incompetência e mentiras. Como QTR disse esta AM:

O Fed está combatendo o pânico com mais pânico. Numa época em que o presidente Jerome Powell pretendia esmagar a inflação e a postura como se nada pudesse mudar a política do Fed, ele se amassou como um terno barato quando as primeiras perdas (de muitas que virão) ocorreram nos ativos de lixo mais espumosos e merecedores do mundo. O Silicon Valley Bank foi literalmente a ponta da lança do mau investimento, e o Fed está agindo como se o JP Morgan estivesse em risco.

Nesse contexto, poderíamos muito bem começar com Janet Yellen, que sempre parece estar por perto quando os keynesianos liberais de coração sangrando decidem que é hora de socorrer os meninos grandes para o suposto benefício das pessoas comuns. Assim, nos programas de entrevistas do meio-dia de ontem, ela jurou que, com relação aos resgates, “não faremos isso de novo”.

No entanto, seis horas depois, ela fez exatamente isso. De novo.

Então, a única coisa que você pode dizer sobre essa cabeça de carneiro é que talvez ela tenha a atenção de nosso neto de 3 anos!

Mas o que é realmente irritante é a conversa patética que já está saindo de Washington. Por exemplo, a alegação de que não custará um centavo aos contribuintes é um absurdo completo. O FDIC tem autoridade para elevar os prêmios de seguro às alturas em toda a enchilada do dinheiro do público - os já mencionados $ 18 trilhões de depósitos.

Então isso é um imposto, pessoal!

Da mesma forma, os acionistas desses bancos falecidos não estão sendo resgatados, afirma-se. Bem, não há nada de novo nisso - nem os antigos acionistas do Lehman, Bear Stearns e WaMu em 2008-2009.

Mas esse nunca foi o problema. O problema é socializar o risco porque leva a um comportamento imprudente no futuro. E agora, em sua sabedoria, Washington assumiu o risco de fuga de depósitos da mesa inteiramente para todo o sistema bancário dos EUA.

Isso significa, com efeito, que a licença Dodd-Frank do Fed para as 30 instituições SIFI para falsificar “lucros” foi agora estendida a mais de 5,000 instituições financeiras dos EUA.

E queremos dizer licença para falsificar o lucro líquido. Por exemplo, como os depósitos não segurados do JP Morgan foram efetivamente garantidos pelo esquema SIFI, seu custo médio de depósitos no ano fiscal de 2022 foi - espere - um pouco abaixo 1.0%!

Ou seja, entre a repressão maciça das taxas de juros do Fed e a socialização do risco de depósito SIFI para clientes SIFI, o JPM cunhou US$ 258 bilhões do lucro líquido apenas nos últimos oito anos. Obviamente, quando o custo de produção é quase a zero, não é preciso nem mesmo um suposto gênio como Jamie Dimon para gerar um tsunami de margem líquida, lucro líquido e lucros crescentes com opções de ações para altos executivos.

Dito de outra forma, naufrágios como o SVB não são uma aberração. Eles são o resultado esperado (eventualmente) quando os depositantes não se preocupam com a curva de rendimento perigosa e as arbitragens de risco de crédito que são executadas pelas administrações dos bancos no lado dos ativos do livro-razão.

De fato, não há esperança de disciplina de livre mercado e estabilidade nas instituições financeiras até que os depositantes sejam totalmente expostos ao risco de perdas. E, no que nos diz respeito, isso inclui até as senhoras de cabelos azuis supostamente protegidas pelo antigo e antigo limite de seguro de $ 250,000.

Em suma, se você quiser explodir o sistema bancário, toda a chamada “regulação prudencial” do mundo não fará a menor diferença, como aprendemos no fim de semana, se os depositantes estiverem dormindo no interruptor ou sacrificados por o eterno risco moral implícito na socialização do risco para os depositantes.

E se você fizer depósitos socializados muito baratos, operando as impressoras do banco central em brasa por anos a fio, é um convite para todos os planejadores financeiros voadores e ternos vazios em todo o país para aumentar os balanços bancários como Topsy e imprimir lucros ilícitos à custa de depósitos desonestos.

Por falta de dúvida, apenas saiba disso. Um membro do conselho do Signature Bank, que faliu no domingo, era o próprio Sr. Regulamentação Prudencial, o ex-congressista Barney Frank. Este gênio escreveu a lei para acabar com todas as crises e falências bancárias, mas aparentemente não viu nenhuma crescendo bem debaixo de seu nariz.

Abordaremos esse assunto com relação aos atuais bancos em crise na Parte 2, mas basta aqui tomar nota da declaração mais hedionda do dia - esta de Sleepy Joe.

"Estou firmemente comprometido em responsabilizar totalmente os responsáveis por essa bagunça. "

Bem, nesse caso, é melhor que os 12 tolos que compõem o FOMC sejam advogados, porque toda essa confusão começa e floresce com a destruição sistemática de taxas de juros honestas na última década e mais.

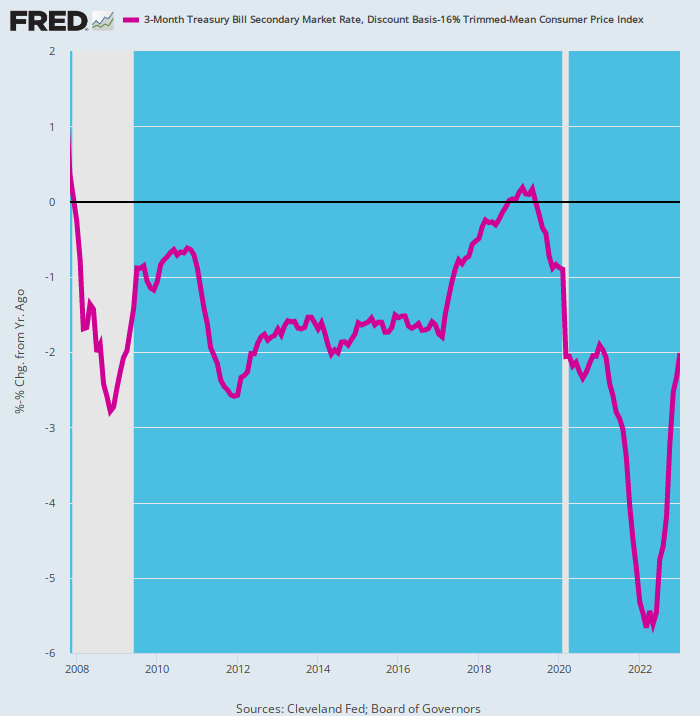

De fato, se você estivesse prestando um pouco de atenção, veria o SVB chegando a uma milha do país. Aqui está a taxa de juros real projetada pelo Fed sobre os depósitos bancários desde 2007. Foi quase um convite criminoso aos administradores para roubar o banco e seus depositantes - uma legião deles.

Afinal, durante apenas 8 dos últimos 192 meses a letra do Tesouro dos EUA de 90 dias teve um rendimento positivo após a inflação, que estamos medindo aqui como a taxa de variação de 12 meses em nosso confiável CPI médio aparado de 16%.

E usamos a letra de 90 dias porque ela carrega uma taxa de mercado aberta tão honesta quanto nos mercados monetários de curto prazo; é fortemente influenciado e efetivamente definido pela paridade do Fed da taxa de fundos do Fed; e é uma versão generosa do melhor que as poupanças bancárias e os depositantes de CDs poderiam esperar nos últimos 15 anos.

Desnecessário dizer que também foi um convite para qualquer operador de banco que pudesse embaçar um espelho para roubar legalmente seus clientes cegos, enquanto imprimia centenas de bilhões de receita líquida falsa. Por sua vez, esses “ganhos” prodigiosos fizeram com que os preços das ações dos bancos disparassem e as opções de ações dos executivos explodissem em valor.

Por exemplo, quando o Silvergate faliu no início da semana, esse aspirante a júnior do SVB viu seu valor de mercado disparar em 18X nos 13 meses encerrados em novembro de 2021 - de US$ 335 milhões para US$ 6 bilhões. E então puf, desapareceu pela mesma razão que o SVB bateu na parede alguns dias depois: ou seja, estava arbitrando tolamente uma curva de rendimento totalmente torta que era obra do elenco rotativo de 12 idiotas que compõem o FOMC do Fed.

Pelo amor de Deus, olhe para a linha roxa abaixo. Bem mais da metade do tempo desde a véspera da grande crise financeira, o rendimento real foi -2 por cento ou menos. E não obstante o aumento de 400 pontos-base na taxa-alvo do Fed desde março de 2022, ainda está 200 pontos-base submerso.

Nem mesmo faremos perguntas retóricas como “O que essas pessoas estavam pensando?”

Os zumbis keynesianos domiciliados no Edifício Eccles evidentemente não estavam pensando.

Rendimento ajustado pela inflação em títulos do Tesouro dos EUA de 90 dias, 2007-2023

O que aconteceu desde quinta-feira, é claro, é exatamente normal. Os chorões do Vale do Silício logo estavam pedindo um resgate mal disfarçado pela porta dos fundos. Essas empresas de capital de risco, incluindo Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia e mais 600 - que arrancaram mais de $ 40 bilhões em dinheiro do SVB em questão de horas na quinta-feira - assinaram uma carta na manhã de segunda-feira expressando uma “vontade” de trabalhar novamente com o SVB sob nova administração.

Os eventos que se desenrolaram nas últimas 48 horas foram profundamente decepcionantes e preocupantes. Caso o SVB ser adquirido e devidamente capitalizado,seríamos fortemente favoráveis e encorajaríamos nossas empresas de portfólio a retomar sua relação bancária com eles."

Bem, aqui está uma notícia que esses gênios do VC talvez tenham perdido. Ou seja, nas primeiras horas da manhã de quinta-feira, o SVB estava tentando fazer exatamente isso - levantar $ 2.6 bilhões de novo capital para tapar o gigantesco buraco de $ 1.8 bilhão em seu balanço que supostamente apareceu do nada quando foi forçado a vender $ 21 bilhões de títulos do Tesouro dos EUA e garantias de agências garantidas em seu valor justo de mercado para financiar saídas de depósitos.

Infelizmente, no mercado livre, a resposta foi um retumbante: "Sem dados!"

Ninguém com capital real estava disposto a colocar dinheiro novo em um buraco de balão e por uma razão óbvia: o banco tinha US$ 120 bilhões de principalmente títulos de dívida de taxa fixa em 31 de dezembro de 2022, que já estavam marcados como grandes perdedores, e isso foi antes do que certamente seria um tsunami de vendas atingir o mercado massivo, mas totalmente artificial, de UST e agências.

O SVB também tinha US$ 71 bilhões em “empréstimos” para “start-ups” de capital de risco, cuja parcela preponderante era de fluxo de caixa negativo, às vezes até negativo de receita. E isso foi antes do que agora certamente será um colapso épico no mundo das startups do Vale do Silício.

De fato, a idiotice do modelo de negócios do SVB aparentemente não tinha limites. Uma boa parte de seus US$ 200 bilhões em depósitos de pico consistia em dinheiro VC queimável. Ou seja, o que eles chamavam de “saldos compensatórios” na década de 1960, que neste caso resultou de aumentos de capital de VC em avaliações cada vez mais altas e recursos de empréstimos do SVB.

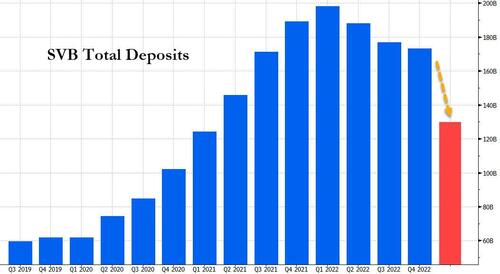

Conseqüentemente, durante a pandemia, esses clientes VCs e start-ups geraram uma tonelada de dinheiro que levou a um aumento nos depósitos. O SVB encerrou o primeiro trimestre de 2020 com pouco mais de US$ 60 bilhões em depósitos totais, que dispararam para pouco menos de US$ 200 bilhões no final do primeiro trimestre de 2022.

Por sua vez, o SVB Financial comprou dezenas de bilhões de dólares em ativos aparentemente seguros, principalmente títulos do Tesouro dos Estados Unidos de prazo mais longo e títulos hipotecários lastreados pelo governo. A carteira de títulos do SVB aumentou de cerca de US$ 27 bilhões no primeiro trimestre de 2020 para cerca de US$ 128 bilhões no final de 2021.

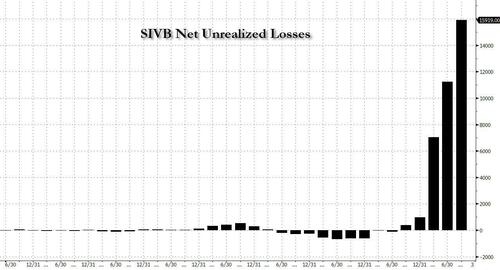

No entanto, os saldos de caixa mantidos por clientes iniciantes estavam derretendo como a névoa da manhã, mesmo com as perdas não reconhecidas do SVB em seu portfólio de renda fixa subindo de menos de US$ 500 milhões em 2021 para quase US$ 17 bilhões no final de 2022.

Para ter certeza, até recentemente ninguém se importava com perdas líquidas não realizadas nas carteiras dos bancos porque, bem, simplesmente não havia nenhuma. Mas uma vez que os aumentos das taxas começaram e os preços da dívida - para qualquer coisa, desde Treasurys, MBS e CRE - começaram a cair, as perdas não realizadas começaram a disparar. Ou melhor, começou a caminhar em direção à normalidade.

Claro, em nenhum lugar isso era mais visível do que no próprio balanço patrimonial do Silicon Valley Bank, onde de praticamente nenhuma perda um ano atrás, o número subiu para US$ 17 bilhões a partir do quarto trimestre.

Ao mesmo tempo, as entradas de depósitos do SVB se transformaram em saídas, pois seus clientes queimaram caixa e pararam de receber novos recursos de ofertas públicas ou captação de recursos. A captação de novos depósitos também ficou muito mais cara, com as taxas exigidas pelos poupadores aumentando junto com os aumentos do Fed. Os depósitos caíram de quase US$ 200 bilhões no final de março de 2022 para US$ 173 bilhões em dezembro.

Na quarta-feira, o SVB disse que vendeu uma grande parte de seus títulos, no valor de US$ 21 bilhões no momento da venda, com prejuízo de cerca de US$ 1.8 bilhão após impostos. Mas após o anúncio dessas severas perdas de marcação a mercado na noite de quarta-feira, as coisas foram para o inferno em uma cesta de mão e rápido. A tentativa de venda de ações levou o estoque à cratera, levando o banco a abandonar seu plano de venda de ações quase tão rapidamente quanto havia sido anunciado. E as empresas de capital de risco começaram a aconselhar as empresas de seu portfólio retirar depósitos da SVB.

Na quinta-feira, os clientes tentaram sacar US$ 42 bilhões em depósitos - cerca de um quarto do total do banco - de acordo com um documento dos reguladores da Califórnia. Ficou sem dinheiro.

E assim, e depois de inúmeros “nunca mais” do oficialismo de Washington, um resgate maciço de depositantes sem seguro aconteceu assim. No entanto, o desastre dessa ação instintiva é dificilmente cognoscível.

Reimpresso de Stockman's serviço privado agora disponível em Recipiente

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.

{kind=link}

{kind=link}

{kind=link}