Caso você ainda tenha dinheiro no banco, Bloomberg está a alertar que os incumprimentos nos empréstimos imobiliários comerciais poderão “derrubar” centenas de bancos dos EUA.

Deixando os contribuintes à mercê de triliões em perdas.

A nota, do editor sênior James Crombie, nos conduz pela paisagem infernal purulenta que são os imóveis comerciais.

Para definir o clima, um novo estudo prevê que quase metade do espaço de escritórios no centro de Pittsburgh poderá estar vago em 4 anos. Grandes cidades como São Francisco já ostentam centros de apocalipse zumbi, com prédios de escritórios abandonados queimando ao sol.

Então o que aconteceu?

As taxas de juros ioiô do Fed inundaram primeiro o setor imobiliário com taxas baixas e dinheiro barato. Que foram superconstruídos.

Depois vieram os confinamentos, que forçaram milhões de pessoas a descobrir novos padrões de jornada de trabalho. As pessoas gostavam de abrir mão do longo trajeto (sem falar do dinheiro grátis). Apesar de todos os esforços, as empresas do centro da cidade não conseguiram recuperar todos os trabalhadores.

Hoje em dia, todo mundo fala em modelos híbridos de trabalho, alguns presenciais e outros remotos. Mas, a julgar pela observação, o controle remoto está vencendo. Em qualquer caso, mesmo uma redução de 30% na área ocupada pelo espaço de escritórios, uma vez renovados os arrendamentos, poderia derrubar todo o sector.

Os setores de restaurantes e varejo do centro da cidade sentem o aperto, com mais fechamentos o tempo todo. A aumentar a pressão estão os níveis absurdos de inflação e as ruas cada vez mais arriscadas em questões de segurança pessoal. Junte tudo isso e haverá cada vez menos motivos para trabalhar duro no escritório.

Quando a Fed aumentou em pânico as taxas de juro na inflação de 2021, isso colocou biliões de imóveis comerciais debaixo de água, mesmo sem outros factores. Acrescente a isso o crime, a inflação e o trabalho remoto, e você terá uma mistura perigosa que pode derrubar as cidades como as conhecemos.

Isto poderia imitar e aprofundar a crise bancária do ano passado, onde a queda dos preços das obrigações deixou os depositantes em pânico. Essa crise só cessou quando a Secretária do Tesouro, Janet Yellen, e o Presidente da Fed, Jerome Powell, resgataram efectivamente todos os bancos da América com empréstimos garantidos baseados em valores de activos fictícios, juntamente com garantias ilimitadas dos contribuintes através do FDIC, comicamente subfinanciado.

A propósito, o FDIC está essencialmente a garantir mais de 20 biliões de dólares em depósitos sobre pouco mais de 100 mil milhões de dólares. Então eles têm meio centavo por dólar.

Sem esses pré-resgates governamentais, papel no ano passado, investigadores de Stanford e Columbia estimaram que 1,619 bancos dos EUA – cerca de um terço deles – poderiam estar em risco de falência.

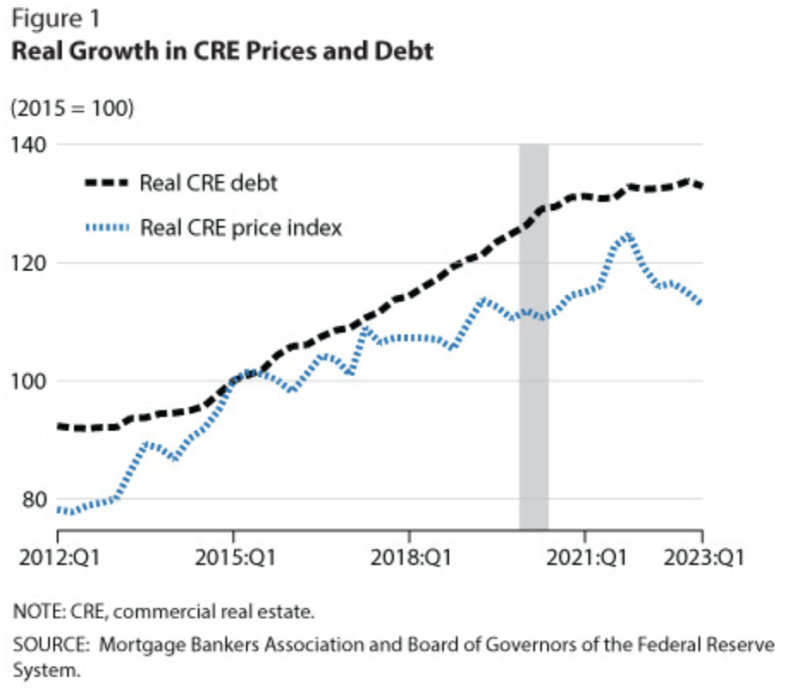

O problema é que nada foi realmente consertado. Na verdade, está piorando. Pela simples razão de que, à medida que os meses passam, há cada vez mais dívidas a vencer.

E isso nos leva a Crombie, que observa que há US$ 929 bilhões em dívidas imobiliárias comerciais com vencimento nos próximos 9 meses e meio.

Isso representa um aumento de 28% em relação ao ano passado e está aumentando a cada dia, à medida que os bancos fingem que os empréstimos ainda estão saudáveis, adicionando efetivamente pagamentos perdidos.

Estamos começando a ver falhas na matriz; O New York Community Bank acaba de passar por uma experiência de quase morte devido à sua carteira lixo de empréstimos imobiliários comerciais, caindo quase 80% antes de ser resgatado por investidores abutres enquanto os megabancos pairam como megaabutres.

Mais virão. Potencialmente muito mais: um recente estudo do National Bureau of Economic Research estimou que até 385 bancos americanos poderiam falir apenas devido a empréstimos imobiliários comerciais.

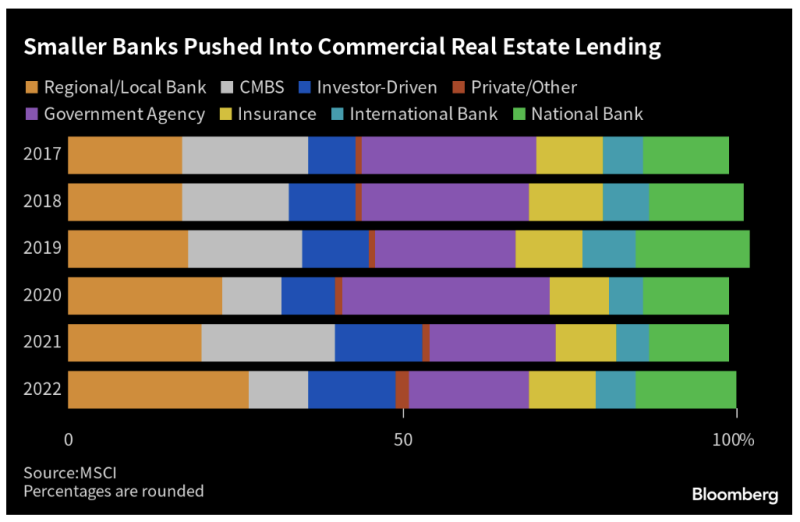

Trata-se, na sua esmagadora maioria, de pequenos bancos regionais, que normalmente detêm um terço dos seus activos em empréstimos imobiliários comerciais.

Eles detêm tanto porque conhecem melhor os seus mercados locais, mas o Fed envenenou esse cálice ao inundar dinheiro fácil para os promotores.

Por enquanto, estamos vendo apenas os bancos mais doentes saindo do rebanho. Isso poderá acelerar dramaticamente à medida que mais de 1 bilião de dólares em empréstimos vencerem.

As taxas de inadimplência no setor imobiliário comercial já saltaram para 6% – um aumento de 30% em questão de meses. As taxas de dificuldade em empréstimos para escritórios atingiram apenas 11%.

Quando a fumaça se dissipar, poderemos perder dezenas, até mesmo centenas, de bancos regionais. Passando pela última vez com poupanças e empréstimos, os contribuintes arcaram com 80% das perdas.

O que significa que você pode ficar preso por trilhões, enquanto os megabancos se empanturram com a carcaça.

A redução das taxas de juro poderia estancar a hemorragia. Mas com a inflação a subir todos os meses – actualmente em 5% anualizada – isso não vai acontecer.

Este artigo baseia-se em um artigo publicado em Recipiente

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.