A New York Times tem publicado um estranho artigo de Justin Wolfers, economista da Universidade de Michigan. A manchete é que seu cérebro economista o faz dizer em relação à inflação: “Não se preocupe, seja feliz”. O artigo dá ao leitor tantas razões para confiar nos economistas como você confia nos epidemiologistas, o que significa que não confia de todo.

A ideia é que, se os preços e a renda subirem juntos, tudo se concretizará. Sim, o artigo tem mais de 1,000 palavras para dizer isso, mas essa é a sua essência. A ideia é que a inflação de 25% que vivemos nos últimos quatro anos não causou realmente nenhum dano. O dinheiro é neutro para as trocas económicas, assim como a inflação.

Então relaxe!

A inflação é muito mais assustadora quando você teme que os aumentos de preços atuais prejudiquem permanentemente sua capacidade de sobreviver. Talvez isto explique por que razão o recente surto moderado de inflação criou aparentemente mais ansiedade do que episódios inflacionistas anteriores...estamos no meio de um ataque de ansiedade macroeconómica.

Agora, à primeira vista, esta afirmação é notável porque em parte alguma ele afirma que a inflação faz realmente bem, então talvez isso seja um passo na direcção certa. Se isso for verdade, qual é o sentido de imprimir mais de 5 biliões de dólares em 2020 e seguintes? Não há dúvida de que esta é a causa directa da perda de poder de compra do dólar que temos experimentado. Se a moeda for totalmente neutra e a inflação essencialmente irrelevante, a Fed deveria simplesmente congelar o stock de moeda, pelo menos para reduzir a ansiedade.

Claro que o professor não sugere isso. Isto é por uma razão. A inflação é uma forma de tributação e redistribuição da riqueza dos pobres e da classe média para os ricos e poderosos. Sem ele, esse caminho para a transferência de riqueza não aconteceria.

Vamos ver o que o artigo ignora sobre a inflação na vida real.

Primeiro, toda inflação traz efeitos de injeção. Nem todo o dinheiro novo entra na economia ao mesmo tempo. Algumas pessoas o obtêm mais cedo e, portanto, podem gastá-lo antes que seu valor comece a cair cada vez mais. Eles são os vencedores da inflação. É um subsídio gigante às classes dominantes.

Pense em 2020 e no início de 2021. Milhões de empresas e consumidores bancários, e especialmente os governos, encontraram-se cheios de dinheiro novo. As poupanças dispararam, mas também aumentaram os gastos em bens de alta tecnologia e na prestação de serviços para fazer funcionar a economia do trabalho em casa.

Muitas instituições foram beneficiadas: bancos, governos, plataformas de aprendizagem online, comerciantes online como a Amazon, serviços de streaming e assim por diante. Isso fez parte da Grande Reinicialização, para enriquecer as empresas digitais em detrimento das empresas físicas.

Esta tendência para o novo dinheiro afectar diferentes indústrias de diferentes maneiras foi descoberta pelo economista irlandês-inglês Richard Cantillon, escrevendo ainda antes de Adam Smith. Ele disse que o dinheiro nunca é neutro para as trocas económicas, mas sim integral, pelo que cada aumento na oferta de dinheiro tem o efeito de recompensar alguns em detrimento de outros.

Em segundo lugar, você sabe o que não é afetado pela tendência de aumento dos preços e salários sob a inflação? Poupança. Seu dinheiro no banco não foi de alguma forma ajustado ainda mais em virtude da inflação. Assim, toda a análise do Professor Wolfers é explodida: ela simplesmente não se refere a nenhum consumo diferido do passado.

A poupança é a base do investimento e, portanto, da prosperidade futura, por isso os regimes inflacionários punem sempre aqueles que são frugais e recompensam aqueles que vivem para o presente e não poupam nada. Na verdade, é profundamente punitivo para o pensamento de longo prazo em geral.

Terceiro, nenhum dos pensamentos de Wolfers leva em conta os enormes custos de transição associados à contabilidade durante crises inflacionárias. Toda empresa que opera com margens pequenas em um ambiente competitivo precisa lidar com o equilíbrio entre receitas e despesas em itens grandes e pequenos. A contabilidade por si só consome grande quantidade de atenção operacional em todos os negócios. Se seus custos estão subindo aleatoriamente para todos os insumos, desde mão de obra até materiais, até apenas manter as luzes acesas, e cada um em estágios diferentes e de maneiras diferentes, fica muito mais fácil cometer erros.

Além disso, é mais fácil falar do que fazer “repassar os custos para o consumidor”. A capacidade de o fazer depende sempre da elasticidade-preço da procura, que é uma medida de até que ponto os consumidores estão realmente dispostos a preços mais elevados. Quanto a demanda será afetada pela mudança de preços? Não há como saber com antecedência, e é por isso que os comerciantes acabam testando e agindo com cuidado com taxas ocultas e pacotes reduzidos. É tudo uma questão de fazer a economia funcionar.

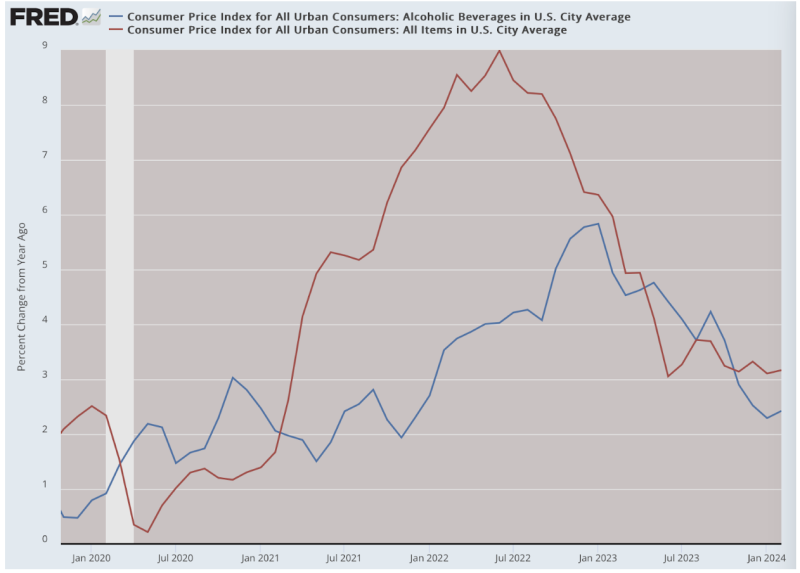

As empresas que enfrentam menos concorrência e maiores margens de lucro estão em melhor posição para o conseguir do que aquelas que, como as pequenas empresas, não o conseguem. Por conseguinte, os elevados custos das transições contabilísticas recaem desproporcionalmente sobre as pequenas empresas. Você notou, por exemplo, que os preços das bebidas alcoólicas não aumentaram tanto quanto outros preços? Isto porque estavam em posição de consumir algumas das suas grandes margens, em vez de correr o risco de reduzir a procura pelo seu produto. Isso certamente não acontecia com a mercearia da esquina ou com o pequeno restaurante.

Estas são três razões pelas quais a opinião deste professor – nascida de modelos em que não há custos de transição, efeitos de injeção ou incertezas contabilísticas – nada tem a ver com o mundo real. E você sabe disso, com base na experiência dos últimos quatro anos. É uma enorme fonte de frustração quando os intelectuais usam as suas posições de elevado estatuto para instruir o público sobre assuntos que sabemos serem falsos.

Também é um aborrecimento encobrir as terríveis verdades que conhecemos. Os anos 2020-24 foram tempos de um dos maiores falsificações de cabeça na história do governo e dos bancos centrais. Eles inundaram o mundo com dinheiro aparentemente de graça apenas para tirar tudo e alguns apenas um ano depois e continuam até hoje.

E quem ganhou? Olhar em volta. O grande governo é maior, assim como os negócios tecnológicos e digitais em geral, enquanto os bancos estão cheios de dinheiro. Isso lhe diz tudo o que você precisa saber sobre quem está ganhando e quem está perdendo na grande onda de inflação.

Qualquer economista que lhe diga o contrário precisa abandonar os modelos irrealistas do outro mundo e olhar para a realidade no terreno. Ele poderá descobrir que os membros do público não são irracionais por ficarem chateados, mas sim inteiramente em contacto com a verdade sobre o que nos aconteceu.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.