Aparentemente, estamos de volta ao modo de gastar seu caminho para a prosperidade. Na semana passada, Wall Street recebeu o número “forte” do PCE de abril com uma onda de compras, mas você deve se perguntar por quanto tempo as famílias podem continuar pegando seus potes de biscoitos para gastar o que não estão ganhando.

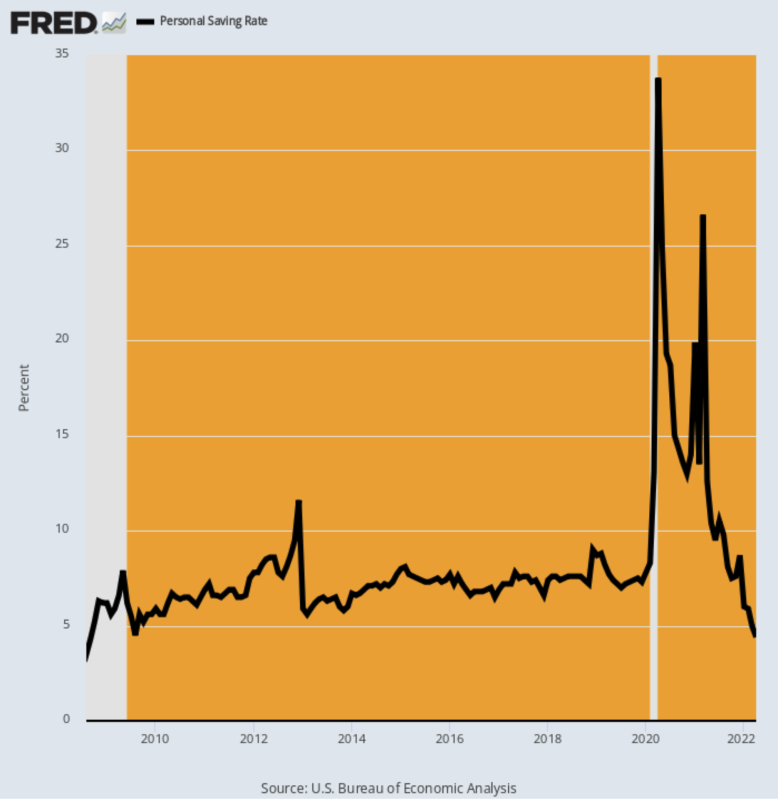

De acordo com o Departamento de Comércio, o abismal 4.4% a taxa de poupança pessoal registrada em abril foi a mais baixa desde agosto de 2008, e sabemos o que aconteceu em seguida!

Também é muito óbvio a partir do gráfico que o triplo golpe dos Covid-Lockdowns, o bacanal vigoroso e a aceleração em brasa da inflação global e as quebras da cadeia de suprimentos levaram os números econômicos padrão a uma pirueta. Afinal, quando a taxa de poupança passa de 34% fora do mundo para 4% no fundo do poço em apenas 24 meses, você não está lidando com um ciclo econômico padrão.

Em vez disso, o que você tem são águas desconhecidas em todos os sentidos do termo. Portanto, mais do que nunca, é essencial analisar o ruído estatístico para identificar os verdadeiros fundamentos em ação.

Poupança pessoal como porcentagem da renda pessoal disponível, agosto de 2008 a abril de 2022

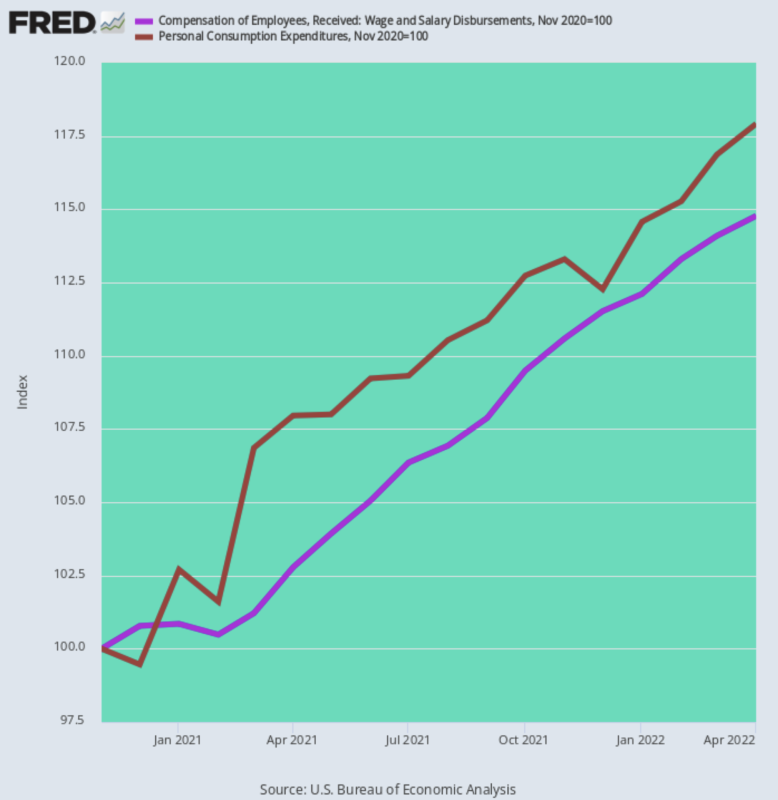

Para o nosso dinheiro, essa investigação começa com a verdade óbvia de que, quando você está sacando sua taxa de poupança, está gastando mais do que ganha. E desde novembro de 2020, é exatamente isso que vem acontecendo.

Os salários das famílias e a compensação salarial (linha roxa) aumentaram 14.8% em termos nominais, mas as despesas de consumo pessoal aumentaram 21% mais. Ou seja, abril PCE (linha marrom) foi 17.9% acima do que já era um nível inchado “estimulante” de Trump em novembro de 2020.

Desembolsos de salários e salários versus despesas de consumo pessoal, novembro de 2020 a abril de 2022

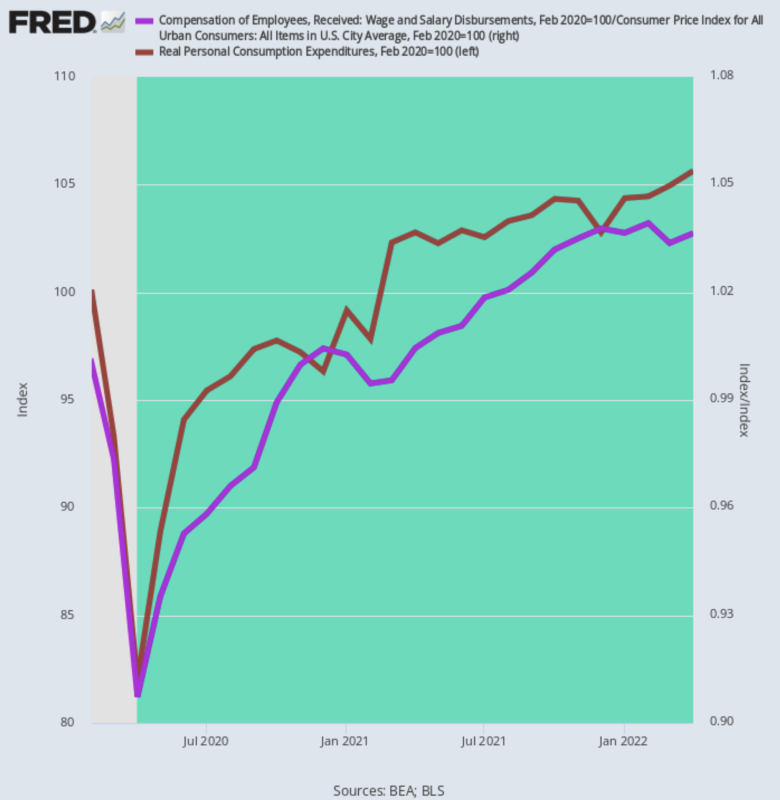

Além disso, esses números nominais não contam nem metade da história. Quando você extrai a inflação, o que você obtém são alguns números bem anões. Ou seja, o PCE real vem crescendo a apenas um 2.56%taxa anual desde o pico pré-Covid de fevereiro de 2020 – - US$ 6 trilhões de estímulos, não obstante.

A razão não é nenhum mistério: os salários ajustados à inflação e as rendas salariais aumentaram apenas dois terços desse nível em um 1.66% por taxa anual. Então, para manter o jogo dos gastos, as famílias estão invadindo seus cofrinhos.

Mudança no PCE ajustado pela inflação versus renda salarial, fevereiro de 2020 a abril de 2022

Então, não, não achamos que haja algo “forte” nos gastos das famílias.

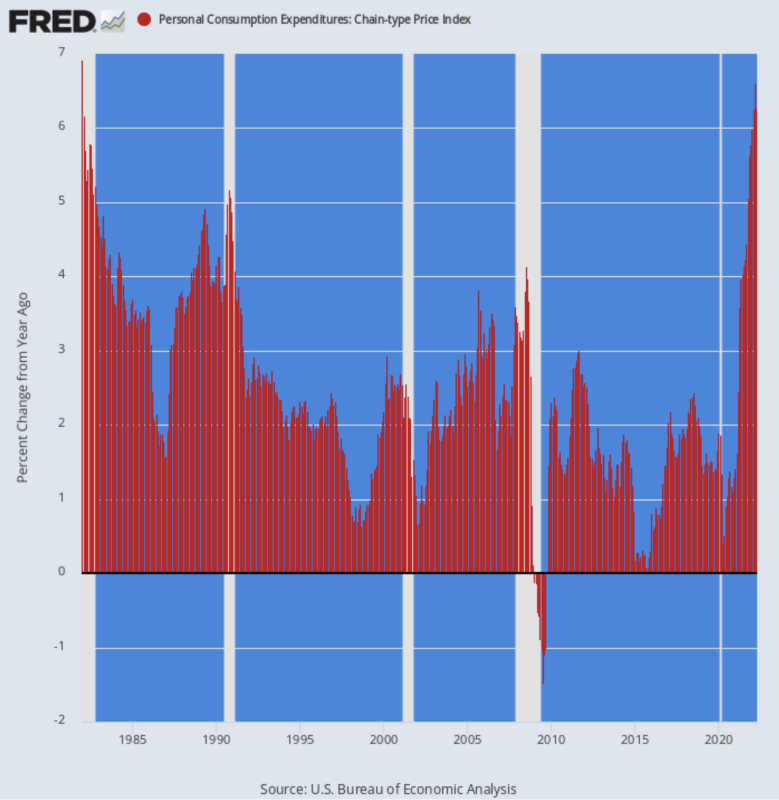

O que é realmente forte é a taxa na qual a inflação vem consumindo o poder de compra real. Assim, o que o relatório de gastos e receitas da semana passada também mostrou foi que o deflator principal do PCE continua subindo, postando em 6.27% em uma base Y/Y, o maior ganho desde janeiro de 1982.

Esse ganho Y/Y se compara ao 4.44% taxa divulgada em outubro passado e a 3.58% Taxa Y/Y registrada em abril passado. Então isso é aceleração com uma vingança.

De fato, o deflator do PCE cruzou pela primeira vez a meta sagrada de inflação de 2.00% do Fed em março de 2021 e praticamente triplicou desde então.

Mudança Y/Y no deflator PCE, 1982-2022

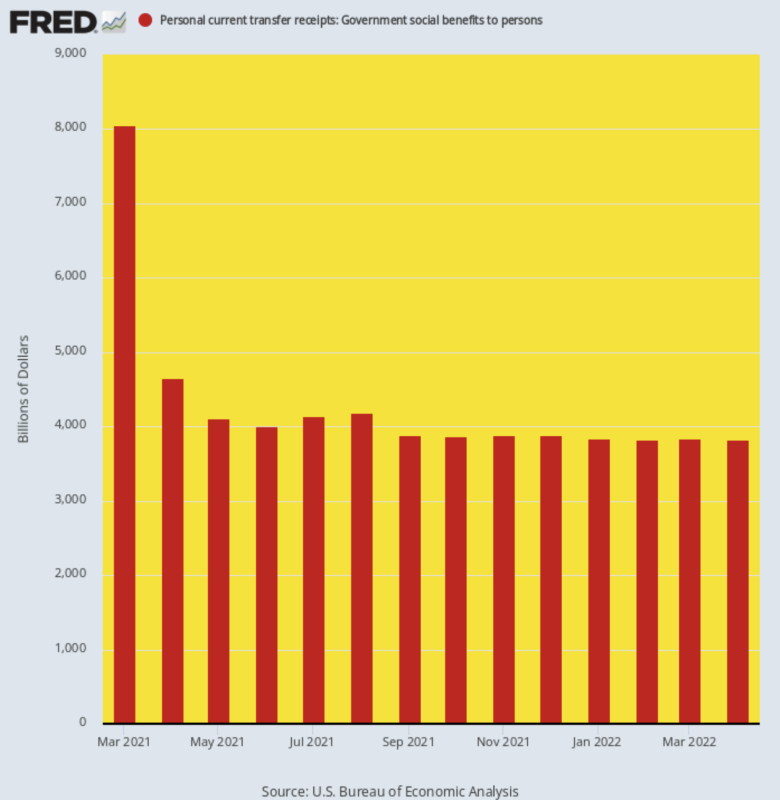

Ainda assim, a tendência mais reveladora no relatório de gastos e receitas de abril foi o declínio contínuo da taxa de transferências governamentais. Depois de atingir um pico de outro mundo $ 8.05 trilhões taxa anualizada devido ao Biden Stimmy em março de 2021, os pagamentos de transferência voltaram à terra, registrando bem menos da metade desse nível, $3.83 trilhão, em abril.

Consequentemente, o crescimento adicional do PCE dependerá dos ganhos salariais e salariais, cujos ganhos estão sendo superados pela inflação.

Além disso, a aparente “normalização” dos pagamentos de transferência mostrada no gráfico abaixo não é exatamente o que parece ser. Em dezembro de 2019, antes que as perturbações do Covid e do Stimmy derrubassem os números, os pagamentos anuais de transferências governamentais eram de $3.11 trilhão.

O ganho durante os 29 meses desde então, portanto, computa a uma crepitante 9.31% taxa de crescimento anualizada. No entanto, aqui estamos com o consumidor cavando fundo na poupança, porque até US$ 3.83 trilhões em coisas gratuitas estão se mostrando insuficientes para financiar a máquina de compras doméstica.

Taxa anualizada de pagamento de transferência do governo, março de 2021 a abril de 2022

É claro que os vendedores de ações de Wall Street espiaram boas notícias na frente da inflação, alegando que o pequeno gancho na margem direita do gráfico abaixo significa que o Fed já venceu a batalha contra a inflação e que após os próximos dois 50 aumentos da taxa de pontos-base, estará em condições de “pausar” sua campanha anti-inflação em setembro.

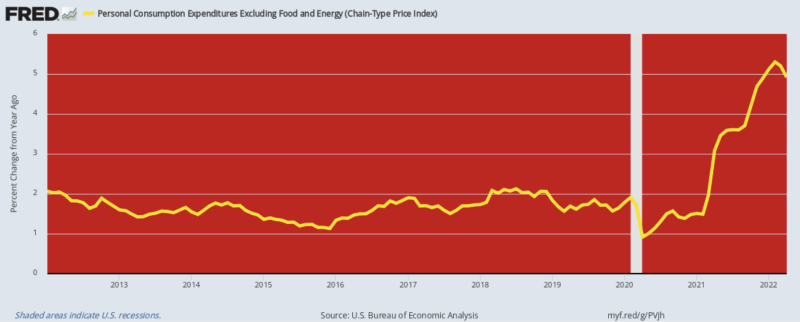

Fale sobre a racionalização coxo. Acontece que o 4.91% O aumento Y/Y registrado em abril para o deflator PCE, excluindo alimentos e energia, é trivial 39 pontos-base abaixo do valor de fevereiro, mas esse não é o ponto real.

O fato é que há uma virulenta inflação de alimentos, energia e commodities em todo o mundo e não há fim à vista. Portanto, o que conta é o índice de custo de vida total, não aquele que exclui o que agora está se aproximando de US$ 5 por galão de gasolina e a maior inflação de supermercado em uma geração.

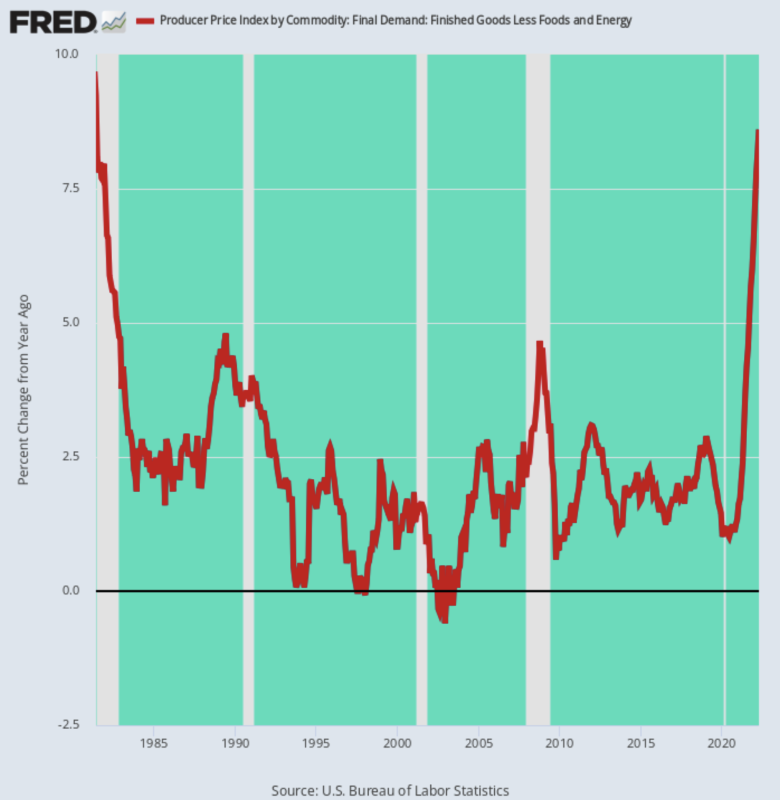

Mesmo assim, os lançamentos de fevereiro a abril para o deflator PCE excluindo alimentos e energia foram o maior aumento desde setembro de 1983, o que dificilmente equivale a uma vitória sobre a inflação.

Mudança Y/Y no deflator PCE, excluindo alimentos e energia, 2012-2022

Em caso de dúvida, considere as postagens recentes para o CPI médio aparado de 16%. Como explicamos muitas vezes, se você deseja remover a volatilidade de curto prazo do índice mensal, não finja que alimentos e energia não contam, mas retire os 8% mais altos e os 8% mais baixos da cesta de inflação cada mês.

Isso resulta em diferentes exclusões a cada mês nos extremos alto e baixo, suavizando assim o índice sem diminuir falsamente a leitura do índice quando os itens de alimentos e energia estão em alta.

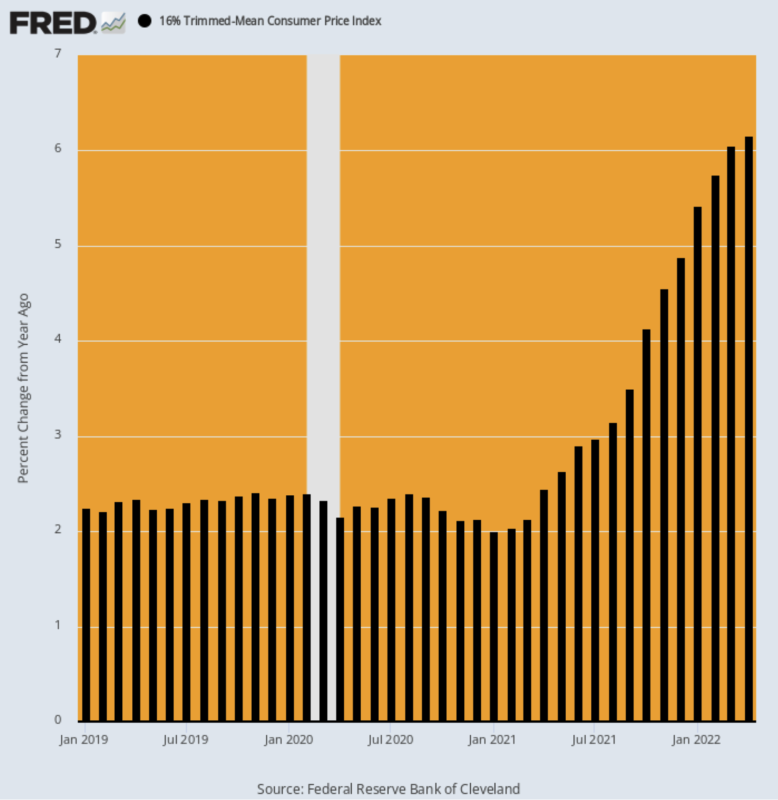

Conforme mostrado abaixo, a leitura Y/Y do CPI médio aparado de 16% continua a acelerar.

Alteração Y/Y %:

- 2020 de abril: 2.16%;

- abril de 2021: 2.45%;

- Outubro de 2021: 4.12%;

- Janeiro de 2022: 5.42%;

- Abril de 2022: 6.16%;

CPI médio aparado Y/Y, janeiro de 2019 a abril de 2022

Na verdade, a impressão de abril foi a leitura mais alta já registrado já que esta versão da CPI foi iniciada em dezembro de 1983!

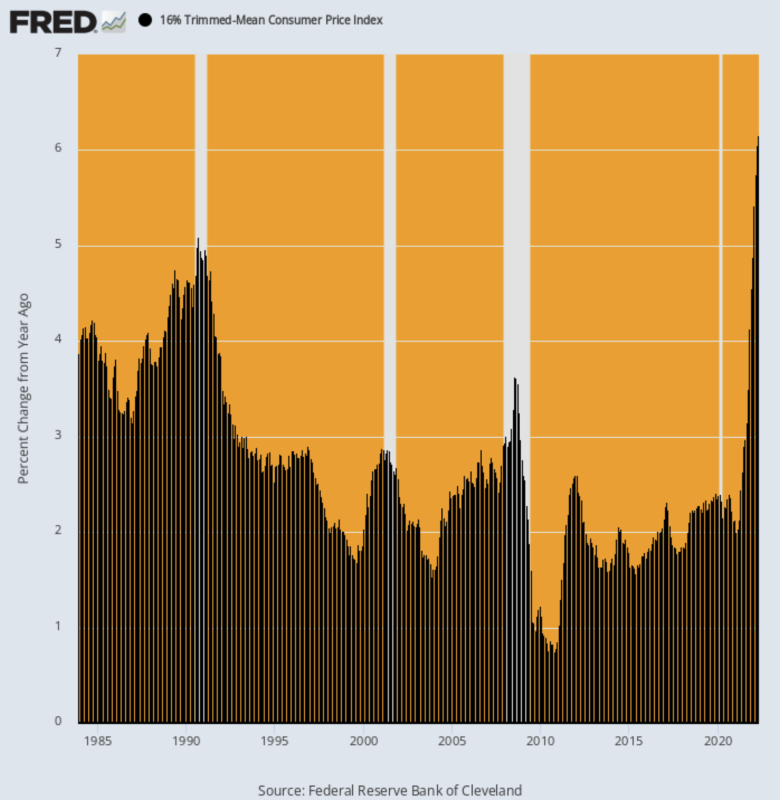

Na verdade, não é nem por perto. A taxa Y/Y mais alta durante o estouro do preço do petróleo em meados de 2008 foi de apenas 3.63% e durante a primeira crise da Guerra do Golfo chegou a 5.09%.

Então, quando se trata da “pausa” do Fed em setembro, fuggedaboutit!

O impulso inflacionário subjacente, conforme mostrado pelo IPC médio aparado de 16%, é mais alto do que nunca – inclusive durante a inflação descontrolada da década de 1970.

Mudança Y/Y em 16% do CPI médio aparado, 1983-2022

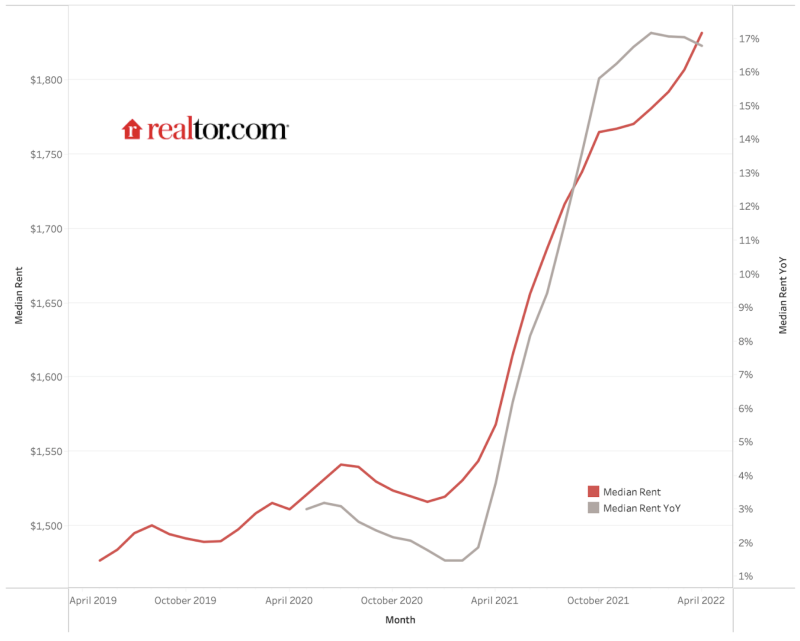

Existem inúmeras razões para não esperar nenhuma desaceleração na tendência de inflação do núcleo tão cedo, mas certamente a natureza atrasada dos componentes de aluguel do BLS é uma luz vermelha piscando.

Conforme mostrado abaixo, os aluguéis médios em todo o país nos 50 maiores mercados aumentaram de US$ 1,475 por mês em abril de 2019 para US$ 1,827 por mês em abril de 2022. 24% ganho, mas até agora o índice de aluguel CPI subiu apenas 10% durante o mesmo período, devido às grandes defasagens incorporadas em sua metodologia.

O índice de aluguel do mercado privado mais confiável aumentou quase duas vezes e meia mais do que o componente de aluguel do IPC durante os últimos três anos.

Mas, eventualmente, o CPI alcançará as realidades do mercado e, especialmente, o fato de que o ganho Y/Y de abril de 2022 no corretor de imóveis. com índice foi 16.7% em comparação com o 4.8% Leitura Y/Y informada pelo CPI.

O fato é que 32% do peso no IPC é composto pelos custos diretos de aluguel e pelo subíndice REA (owner's equivalente rent), que acompanha as tendências do mercado de aluguel. Então, temos um terço do IPC indo muito mais alto, independente do que aconteça com alimentos e energia.

E quando você olha apenas para o chamado “core” de inflação, o peso dos componentes de aluguel é superior a 40% do IPC e 25% do deflator do PCE excluindo alimentos e energia.

Em uma palavra, o Fed não terá nenhuma desculpa para “pausar” sua campanha anti-inflação devido a quedas temporárias no índice central. Mesmo o último é totalmente improvável de acontecer de forma material e sustentada.

Median Rents, realtor.com, abril de 2019 a abril de 2022

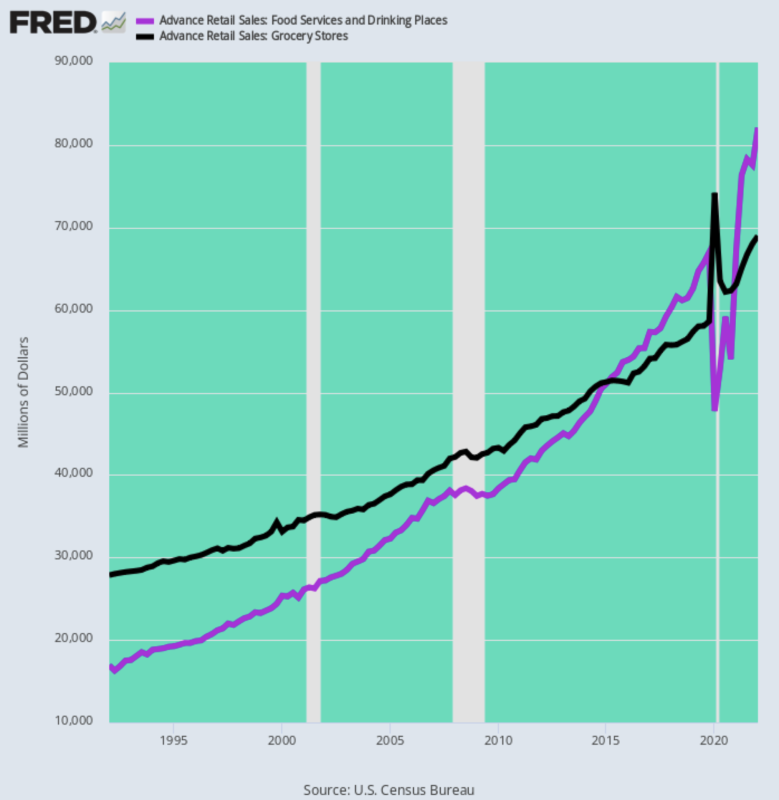

Outro fator a considerar é que a inflação de alimentos é mais inflacionária do que costumava ser. O que queremos dizer é que o subíndice alimentação fora de casa tem muito mais peso no IPC do que há 30-40 anos. Isso porque a parcela de alimentos comprados em restaurantes e outros estabelecimentos de food service disparou.

Conforme mostrado no gráfico abaixo, durante o primeiro trimestre de 1, os gastos mensais com alimentação em restaurantes totalizaram apenas US$ 1992 bilhões ou 17% dos US$ 61 bilhões gastos mensais em supermercados. Por outro lado, durante o primeiro trimestre de 28, o gasto mensal em restaurantes foi de US$ 1 bilhões ou 2022% dos US$ 82 bilhões gastos em supermercados.

Dito de outra forma, durante os últimos 30 anos, os gastos com restaurantes aumentaram a uma taxa de 5.4% ao ano – muito acima do ganho anualizado de 3.1% para supermercados.

Essa enorme inversão em onde o dólar dos alimentos é gasto é importante. Isso porque, nas circunstâncias atuais, os preços dos alimentos nos restaurantes estão no centro da escassez de mão de obra de baixo custo, onde os salários por hora estão subindo, aumentando assim os custos crescentes dos alimentos incorporados na a aba do restaurante.

Gasto mensal com alimentos nos EUA: restaurantes versus mercearias, 1992-2022

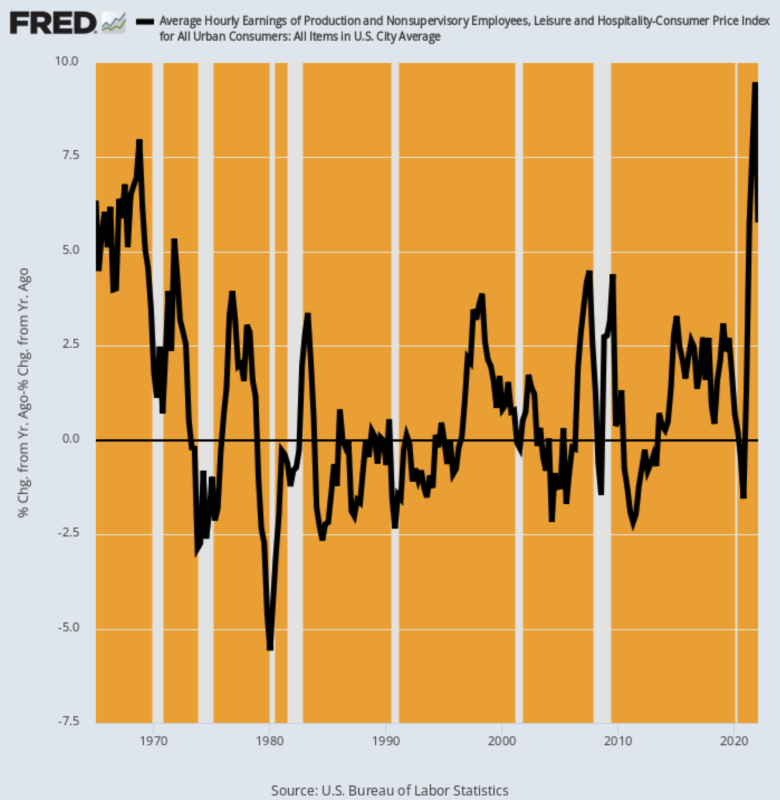

Quanto ao elemento de custo de mão de obra dos preços dos restaurantes, o gráfico abaixo deixa pouco para a imaginação. Desde fevereiro de 2020, os salários nominais por hora no setor de lazer e hospitalidade aumentaram em 24%.Quando ajustado pela inflação, esse aumento salarial é o mais alto da história desde a década de 1960.

Mudança Y/Y ajustada pela inflação nos salários por hora para lazer e hospitalidade, 1965-2022

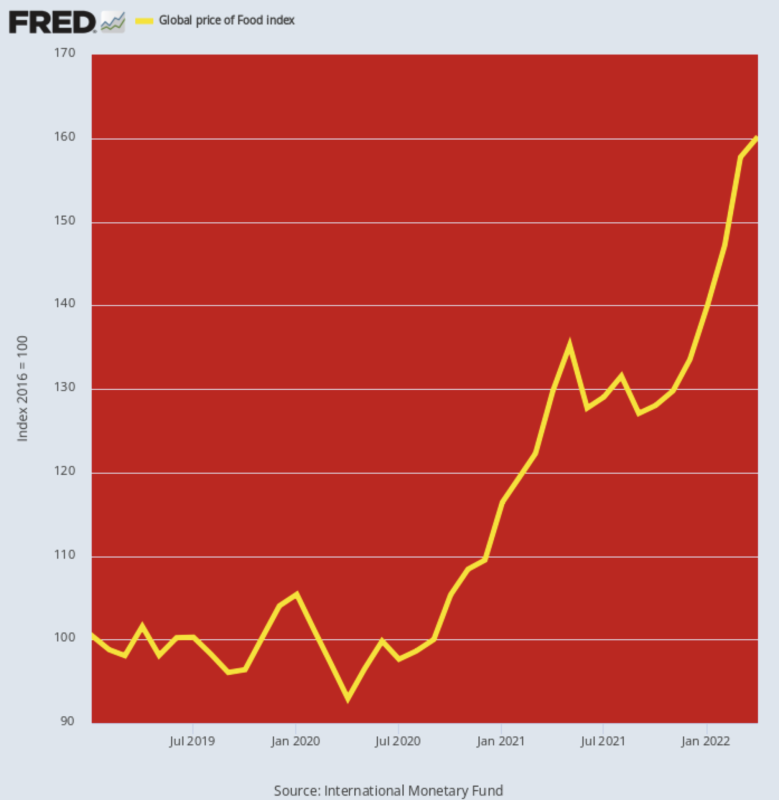

Quanto ao outro ingrediente principal dos custos do restaurante, o índice global de preços de alimentos também informa tudo o que você precisa saber. No nível de 160.2 postado para abril, agora está 58% acima do nível de fevereiro de 2020. Não há nenhum período anterior de dois anos que se aproxime dessa taxa de aumento - mesmo durante a queda dos preços das commodities em meados de 2008, o ganho de dois anos foi de apenas 45%.

O que isso significa, é claro, é que a inflação de alimentos que desce pelo pipeline dos preços ao produtor e ao consumidor ainda tem uma enorme pressão de vapor. Assim, à medida que a questão da “inflação descontrolada” ganha destaque nas campanhas de outono no Congresso, o Fed também não terá nenhuma margem de manobra política para fazer uma pausa.

Índice Global de Preços de Alimentos, 2019-2022

Finalmente, os ventos inflacionários vindos dos mercados globais de commodities e das cadeias de fornecimento de produtos manufaturados não mostram sinais de diminuir. Mesmo excluindo alimentos e energia, o índice de preços ao produtor de produtos acabados excluindo esses dois itens subiu 8.6%im abril—o que significa que daqui a vários meses essas pressões de produtos acabados de origem global estarão aparecendo no IPC, além dos custos crescentes de alimentos, energia e abrigo.

Escusado será dizer que o ganho de abril para este subíndice do PPI foi o mais alto desde junho de 1981, o que significa que o Fed é refém da luta inflacionária, queira ou não.

Sim, não há nada como um Paul Volcker dentro de uma milha do edifício Eccles hoje, mas isso não importa. A última coisa que esses senhores financeiros querem é ter sua alardeada “independência” desafiada por políticos empolgados com um novo mandato eleitoral.

Mudança Y/Y no Índice de Preços ao Produtor para Bens Finais, Excluindo Alimentos e Energia, 1981-2022

É claro que a política antiinflacionária involuntária do Fed logo levará a uma recessão, mas isso agora é inevitável. A sorte já foi lançada.

De todas as pessoas, mesmo o maior piloto de bolhas de nossos tempos, Elon Musk, pode ver isso chegando. Isso deixa apenas os 12 dolts no FOMC para alcançar a realidade junto com seus shills e megafones no bubblevision:

(Musk) foi questionado sobre se ele achava ou não que uma recessão estava a caminho e disse a um usuário do Twitter: “Sim, mas isso é realmente uma coisa boa. Está chovendo dinheiro em tolos por muito tempo.”

“Algumas falências precisam acontecer. Além disso, todas as coisas de ficar em casa do Covid enganaram as pessoas a pensar que você realmente não precisa trabalhar duro ”, continuou ele.

Ele disse que achava que uma recessão duraria de 12 a 18 meses e, canalizando seu Milton Friedman interior, disse: “As empresas que são inerentemente fluxo de caixa negativo (ou seja, destruidoras de valor) precisam morrer, para que parem de consumir recursos”.

Você pode chamar de irônico que a empresa de Musk provavelmente tenha sido exterminada em uma recessão alguns anos atrás, mas por enquanto o fundador da Tesla parece ter muito mais noção de economia do que os do governo e do Fed.

Compare essa clareza com essa doozy da ata da última reunião do Fed. Com certeza ganha o Oscar na categoria “você não diz”

(alguns participantes)…….observaram que uma postura restritiva de política pode muito bem se tornar apropriada”, dizia a ata.

Powell sinalizou ainda mais a determinação de desacelerar os aumentos de preços, sugerindo que a taxa de desemprego, em 3.6% em abril, pode precisar aumentar à medida que o Fed desacelera a demanda. “Pode haver alguma dor envolvida”, ele disse na semana passada.

Bem, pelo menos ele acertou.

Até o Pusilânime Powell agora sabe que a “pausa” da semana passada não tem chance.

Repostado do autor página.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.