O relatório de vendas no varejo de março trouxe mais evidências de que o Plano de Resgate Americano de US$ 1.9 trilhão de Biden de março passado, que veio além dos US$ 4 trilhões em incentivos que haviam sido distribuídos anteriormente, foi uma das piores medidas de política fiscal de todos os tempos.

Mesmo em fevereiro de 2021, as contas bancárias das famílias estavam cheias de dinheiro devido ao tsunami de estímulos anteriores, bem como ao período sabático forçado dos gastos normais do consumidor em restaurantes fechados, bares, cinemas, academias, resorts, hotéis e muito mais.

Ou seja, a economia dos EUA estava bem abaixo do chamado PIB potencial devido a uma contração do lado da oferta ordenada pelo governo, e não uma “demanda” real e potencial fraca. Assim, a distribuição massiva, alimentada pela dívida, de mais uma terceira rodada de coisas grátis foi a gota d'água que quebrou as costas do camelo inflacionário.

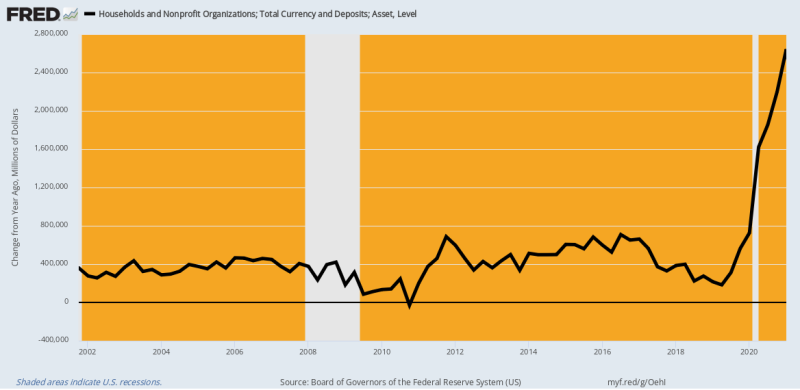

Na verdade, o gráfico abaixo de moeda doméstica e depósitos bancários (corrente, poupança e tempo) informa tudo o que eles precisavam saber em fevereiro de 2021. Em comparação com o crescimento Y/Y normal de US$ 400 bilhões a US$ 600 bilhões, o caixa e os depósitos domésticos aumentaram por $ 2.4 trilhões em fevereiro de 2021 em relação ao ano anterior.

Ou seja, as famílias já estavam engasgadas com o excesso de dinheiro e recursos dispensáveis. Então, por que diabos os democratas (e muitos republicanos também) acham que outros US$ 1400 per capita em incentivos e centenas de bilhões de SBA andando por aí com dinheiro eram de alguma forma garantidos?

A resposta, claro, é que o consenso Washington/Wall Street não conhece nada além da “demanda”. Os fatos gritavam o contrário, é claro, o que significava que a contração econômica poderia ter sido instantaneamente resolvida com a eliminação do Dr. Fauci e de sua Patrulha de Vírus, bloqueios, mandatos e amedrontamento de Covid. No entanto, eles deixaram Fauci para trabalhar seus NPIs malignos (intervenções não farmacêuticas) e, em vez disso, apertaram o acelerador de “demanda”.

Mudança Y/Y na Moeda e Depósitos Domésticos, 2002-2021

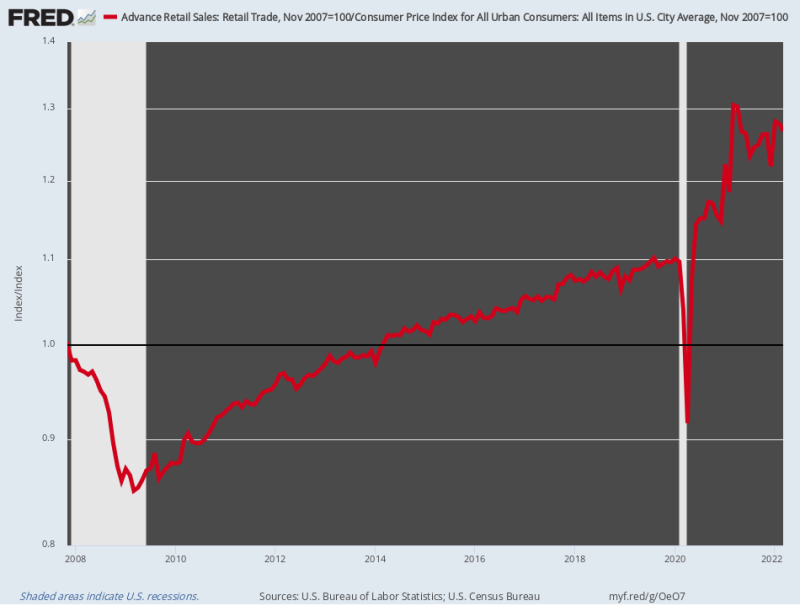

Não surpreendentemente, as vendas no varejo decolaram como um foguete. Enquanto as vendas no varejo corrigidas pela inflação haviam crescido apenas 0.75% por ano entre o pico pré-crise de novembro de 2007 e fevereiro de 2020, eles então aceleraram a um 17.2% por ano até março de 20021. Essa erupção impressionante deveu-se ao ímpeto combinado de três rodadas consecutivas de estímulo no valor de US$ 6 trilhões em apenas 12 meses.

É claro que os canais normais de gastos com serviços foram fortemente bloqueados por ordens do estado - então tanto o dinheiro economizado por não ir a restaurantes e bares, quanto o tsunami de coisas gratuitas de Washington foram canalizados para compras em expansão dos produtos entregues pela Amazon. mercadorias mercadorias que circulam pelo setor varejista.

Ou seja, em sua sabedoria, Washington acrescentou maciçamente à dívida pública para estimular a demanda por mercadorias que não poderiam ser atendidas por fornecedores locais fortemente dependentes de cadeias de suprimentos estrangeiras, que estavam sendo interrompidas pelos Covid-Lockdowns. E tudo com o objetivo de tornar o PIB relatado um pouco mais alto, mesmo que a Patrulha de Vírus tenha mantido o lado da oferta muito maior do setor de serviços preso ao tapete.

Em uma palavra, a combinação de contração do “lado da oferta” induzida pelo governo e “demanda” de mercadorias ultra-estimuladas não tem paralelo para loucura nos anais da política econômica de Washington. Foi uma erupção destrutiva em uma classe por si só, e a base para a inflação descontrolada que agora assola o público americano.

Infelizmente, o gabarito está pronto. As vendas no varejo corrigidas pela inflação em março foram, na verdade, 2.9% abaixo seu nível do ano passado e parecem estar se dirigindo cada vez mais para o sul, à medida que a renda real encolhe e os preços nas prateleiras continuam a subir.

Índice de vendas no varejo ajustadas à inflação, 2007-2022

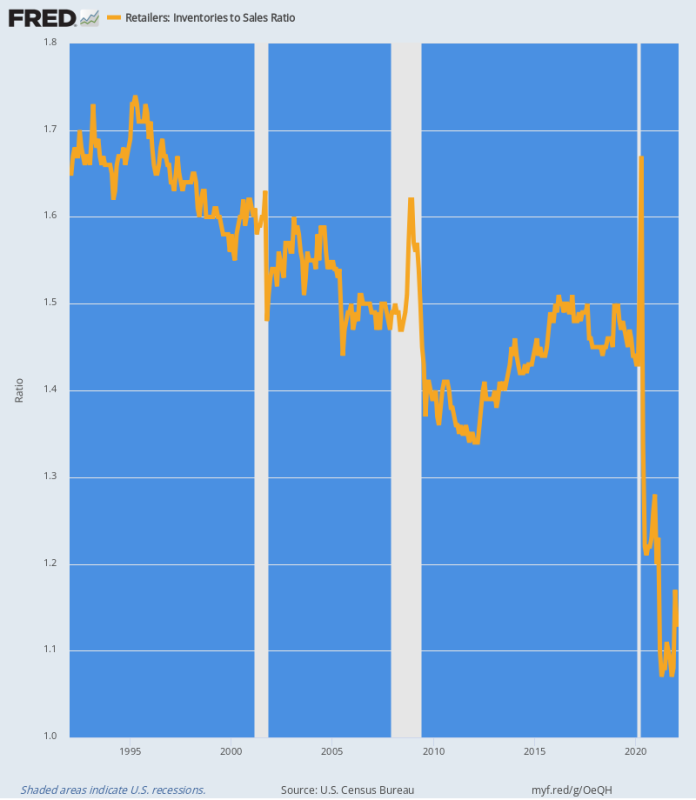

Os deslocamentos para a cadeia de suprimentos resultantes da loucura stimmy de Washington são claramente evidentes na relação estoque/vendas do setor de varejo. Essencialmente, o tsunami de demanda por mercadorias sugou os estoques do sistema como um tornado passando por um estacionamento de trailers.

Conforme demonstrado no gráfico abaixo, o índice histórico de estoque/vendas ficou na faixa de 1.4X a 1.7X. Mas entre março de 2020 e junho de 2020, quase US$ 84 bilhões dos estoques de varejo foram sugados do sistema, uma redução de 13%.

Ao mesmo tempo, as vendas no varejo estavam subindo, o que significa que a relação estoque-vendas caiu para terra incógnita. Em abril de 2021, o índice atingiu um nível nunca antes visto 1.07X e no último mês (fevereiro) ainda estava em um nível ultra-baixo 1.13X.

O gráfico abaixo é a base da atual erupção inflacionária. É uma lei dos mercados que quando não há nada nas prateleiras ou nos armazéns, os preços sobem para limpar os decks e induzir a aquisição de novos suprimentos. Assim, até que os índices históricos sejam recuperados, os preços de varejo provavelmente não se estabilizarão.

Relação Estoque-Venda de Varejo, 1992-2022

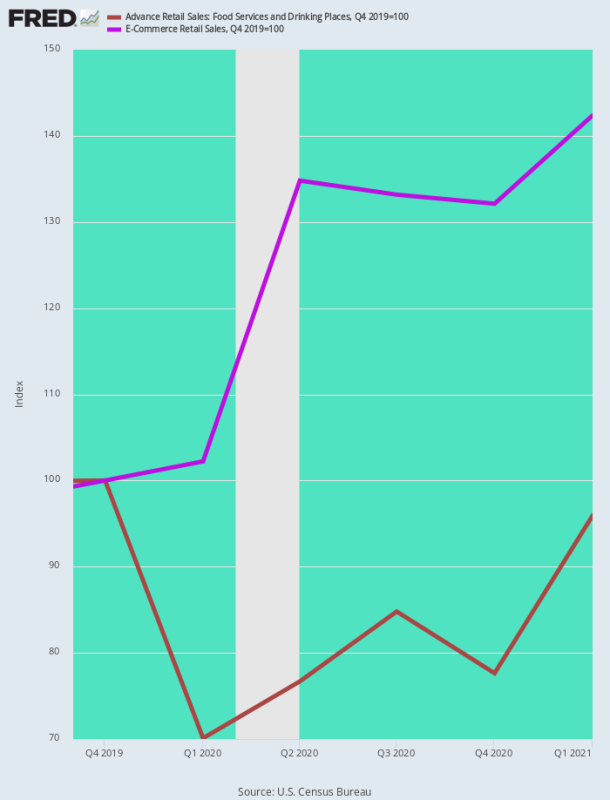

Outra maneira de olhar para o aumento inflacionário em mercadorias é comparar as vendas de restaurantes, a atividade de congregação social por excelência que foi encerrada pela Patrulha do Vírus, com as vendas de comércio eletrônico, o local ideal para os gastos do consumidor durante o Covid.

Não surpreendentemente, no primeiro trimestre de 1, as vendas de comércio eletrônico aumentaram 42.4% do nível pré-Covid (4º trimestre de 2019), enquanto as vendas de restaurantes caíram de 20 a 30% durante os primeiros dias dos bloqueios e ainda estavam quase 5% abaixo do nível pré-Covid até o final do primeiro trimestre de 1.

De fato, os gastos do consumidor foram distorcidos como um pretzel devido às políticas instigadas por Washington que foram –

- Anti-crescimento do lado da oferta de serviços;

- Pro-gastos do lado da demanda de mercadorias.

O resultado, é claro, foi um aumento quase instantâneo da inflação do lado dos bens, mesmo com a deflação inicial dos preços dos serviços.

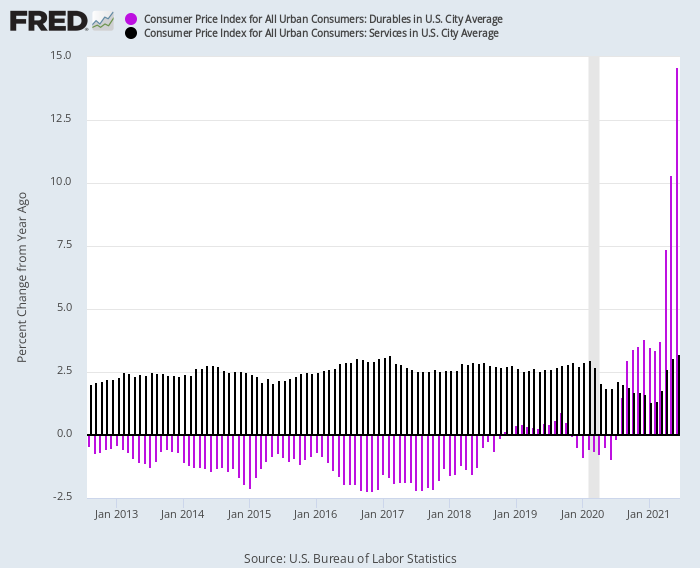

Essa reversão é dramaticamente representada no gráfico abaixo. De 2012 a fevereiro de 2020, o IPC para bens duráveis registrou consistentemente taxas Y/Y negativas na faixa de 1-2% (barras roxas), enquanto o IPC para serviços (barras escuras) registrou consistentemente +2.5% Y/ intervalo Y.

Mas depois que os Covid-Lockdowns chegaram, os índices mudaram de direção:

- Índice de preços de serviços Y/Y: caiu para 1.3% em janeiro de 2021 devido à forte contração da atividade;

- Índice de preços de bens duráveis Y/Y: subiu para ganhos de dois dígitos em meados de 2021 devido à grande expansão da demanda;

Mudança Y/Y no IPC para Bens Duráveis versus Serviços, 2012-2021

A maneira pela qual esse diferencial de bens versus serviços se traduz em inflação salarial de segunda ordem também é saliente. Com efeito, os trabalhadores chineses e outros estrangeiros obtiveram o lucro inesperado da crescente demanda por bens, enquanto os trabalhadores domésticos de baixos salários foram subitamente satisfeitos com o crescimento salarial de dois dígitos.

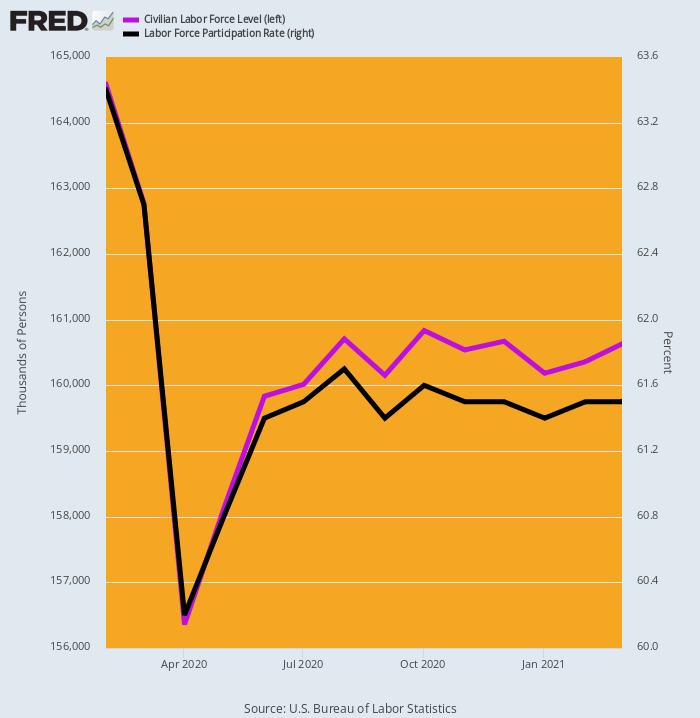

Uma causa aparente contribuinte foi o impacto do material gratuito de Washington na oferta de mão de obra. Como mostrado abaixo, a força de trabalho medida do BLS caiu 8.2 milhões de trabalhadores ou 5% em abril de 2020 e, em seguida, apenas lenta e parcialmente se recuperou, de modo que, na época do terceiro stimmy em março de 2021, ainda estava quase 4 milhões abaixo do pré-Covid nível.

Expresso em termos da chamada taxa de participação da força de trabalho, o nível de 63.4% de fevereiro de 2020 ainda era de apenas 61.5% em março de 2021.

Desnecessário dizer que a maior parte desse encolhimento da força de trabalho ocorreu no segmento de baixa remuneração do mercado de trabalho. Lá, o seguro-desemprego mínimo de US$ 600 por semana de Washington, mais as três rodadas de pagamentos de estímulo, totalizaram uma renda anual de $ 45,000-–muito acima dos níveis obtidos no setor de Lazer & Hospitalidade, por exemplo.

Mudança na força de trabalho civil e na taxa de participação, fevereiro de 2020 a março de 2021

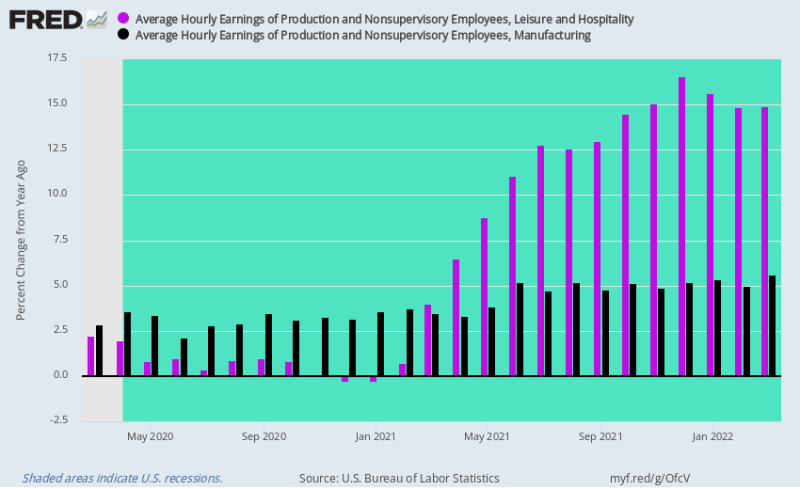

Quando o setor de serviços da economia dos EUA reabriu gradualmente em 2021, as taxas salariais no setor de Lazer e Hospitalidade foram atingidas por um golpe duplo. Após a recessão dos restaurantes em 2020, a demanda voltou a crescer, mesmo que a força de trabalho disponível tenha sido substancialmente reduzida.

Assim, os salários Y/Y decolaram como um foguete, subindo em 14-16% no quarto trimestre de 4, quando o seguro-desemprego de US$ 2021 por semana e os pagamentos stimmy finalmente foram liberados.

Por outro lado, as taxas salariais na manufatura, que vinham aumentando cerca de 2-3% ao ano antes do Covid-Lockdowns, aceleraram muito modestamente para 4-5%. Ou seja, eles ainda eram pressionados pela enorme dependência da economia dos EUA em fontes estrangeiras, embora os salários e os custos em rápido aumento na cadeia de suprimentos baseada na China proporcionassem algum alívio.

Ainda assim, o ponto importante é que as enormes economias domésticas e a reviravolta da demanda causada pelo Lockdown de serviços para mercadorias introduziram uma pressão inflacionária de aumento de custos no setor de serviços, mesmo quando as interrupções na cadeia de suprimentos global e os surtos de commodities causaram a importação de produtos estrondosos. inflação nos setores de mercadorias.

Foi efetivamente a tempestade inflacionária perfeita.

Mudança Y/Y nos ganhos por hora, lazer e hospitalidade versus manufatura, março de 2020 a março de 2022

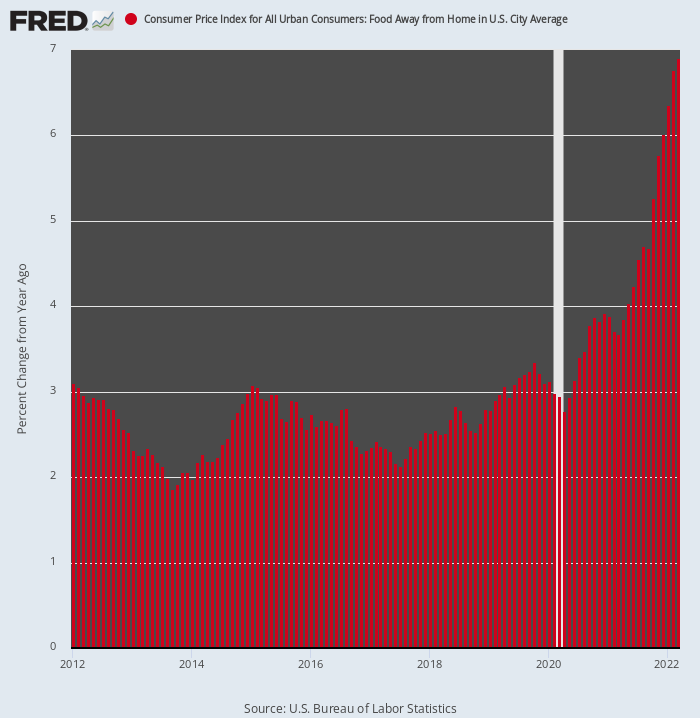

Para não ter dúvidas, aqui está a aceleração da inflação no setor de restaurantes, monitorada pelo IPC sob a rubrica Alimentação Fora de Casa. Comparado a um ganho de 2-3% Y/Y nos oito anos anteriores a fevereiro de 2020, o índice agora está subindo em um 7% taxa anual.

Além disso, está apenas começando sua ascensão final. Isso porque os dois principais ingredientes da estrutura de custos do restaurante – comida e mão de obra – estão crescendo agora a taxas de dois dígitos.

Escusado será dizer que o cenário à frente é muito diferente do que prevaleceu durante a chamada era de “baixa inflação” antes de 2020. Ou seja, um setor que era uma âncora na taxa de inflação geral agora está se tornando mais um foguete impulsionador.

Mudança Y/Y no IPC para alimentação fora de casa, 2012-2022

Finalmente, deve-se notar que os números relatados do CPI inerentemente ficam atrás dos preços no mercado do mundo real sempre que ocorre uma mudança de direção. Para ilustrar isso, o IPC foi dividido em duas cestas com pesos de itens muito diferentes, dependendo de serem considerados “flexíveis” ou “pegajosos”.

Por exemplo, alimentos e energia são considerados flexíveis porque, em última análise, são precificados nos mercados globais de leilões. Por outro lado, o peso de 31% dos aluguéis é fortemente imputado e atrasa o mercado em pelo menos seis meses devido ao design da pesquisa. Desta forma:

- CPI fixo: 71.1% do peso total do IPC com transporte, alojamento e outros elementos a representarem 4.7%, 37.9% e 28.4% dos pesos, respetivamente;

- CPI flexível: 28.9% do peso total do IPC com automóvel e energia, alimentação, vestuário e outros representando 14.4%, 8.7%, 2.3% e 3.5% dos pesos, respetivamente.

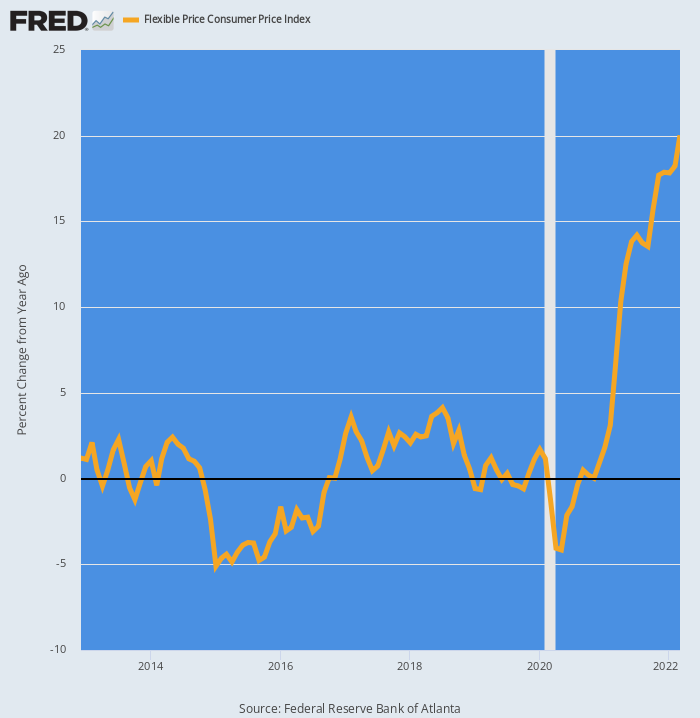

Como era de se esperar, desde fevereiro de 2020, o CPI Flexível acelerou como um foguete de reforço. De essencialmente um 0.0% taxa de aumento médio anual entre 2012 e 2019, esses preços não são 20% numa base Y/Y.

Mudança Y/Y no CPI de Preço Flexível, 2012-2022

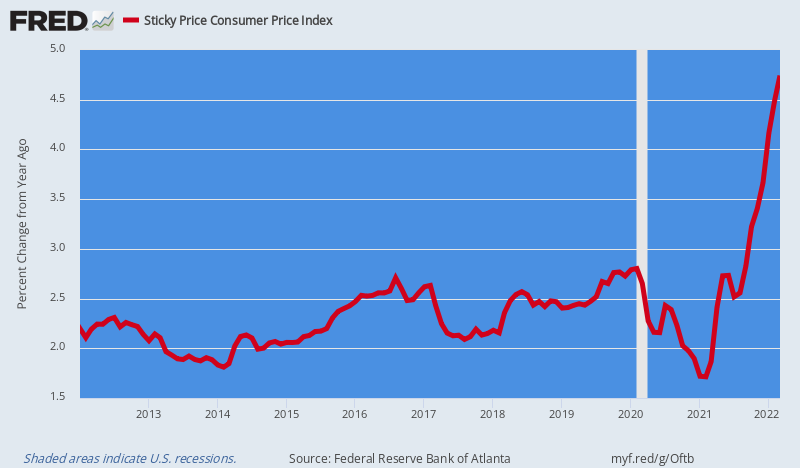

Por outro lado, o Sticky Price CPI, que tinha em média um 2.5% O aumento Y/Y antes de 2020, agora acelerou modestamente para 4.5% numa base Y/Y.

Mas aqui está a coisa. Os elementos “pegajosos” do IPC serão gradualmente infectados com os salários inflacionários, preços de insumos e custos indiretos que agora estão surgindo na cadeia de suprimentos – aluguéis, serviços públicos e assistência médica são os principais exemplos.

Pior ainda, o Fed tem um bastão anti-inflação insignificante, e um que está relutante em usar por medo de levar a macroeconomia à recessão. Estamos nos referindo às taxas de juros, é claro, e ao saldo de US$ 87 trilhões em dívida pública e privada que paira sobre a economia como uma Espada de Dâmocles financeira.

A dívida foi viabilizada por décadas de bombeamento de dinheiro imprudente, mas agora é o que é: ou seja, uma barreira percebida para uma ação antiinflacionária decisiva e dramática do Fed.

Além disso, este último, por sua vez, significa que a dinâmica inflacionária implantada durante a Era Covid e agora sendo drasticamente exacerbada pela Guerra de Sanções de Washington no entreposto mundial de commodities no Mar Negro só será agravada nos próximos trimestres.

Mudança Y/Y no CPI de Preço Fixo, 2012-2022

Enquanto isso, a cavalaria de Washington não vem em socorro. Na verdade, a governança americana está prestes a ter um pouso forçado em novembro, quando os democratas provavelmente serão varridos do cargo, deixando uma paralisia viscosa pelos próximos dois anos, mesmo com a intensificação da estagflação e a crise global desencadeada pela Guerra da Ucrânia. resultado.

De fato, como Bill King observou em sua missiva matinal, Biden está literalmente sumindo de vista nas pesquisas. E a verdade é que sem uma liderança presidencial forte, nosso sistema Madison de governo dividido simplesmente não funciona.

Normalmente, isso é uma coisa maravilhosa — um controle dos impulsos engrandecedores do Estado. Mas agora precisamos de ações drásticas para acabar com as guerras, consertar o orçamento e reformar o Fed, mas nada do tipo provavelmente acontecerá nas circunstâncias que agora pressagiam.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.