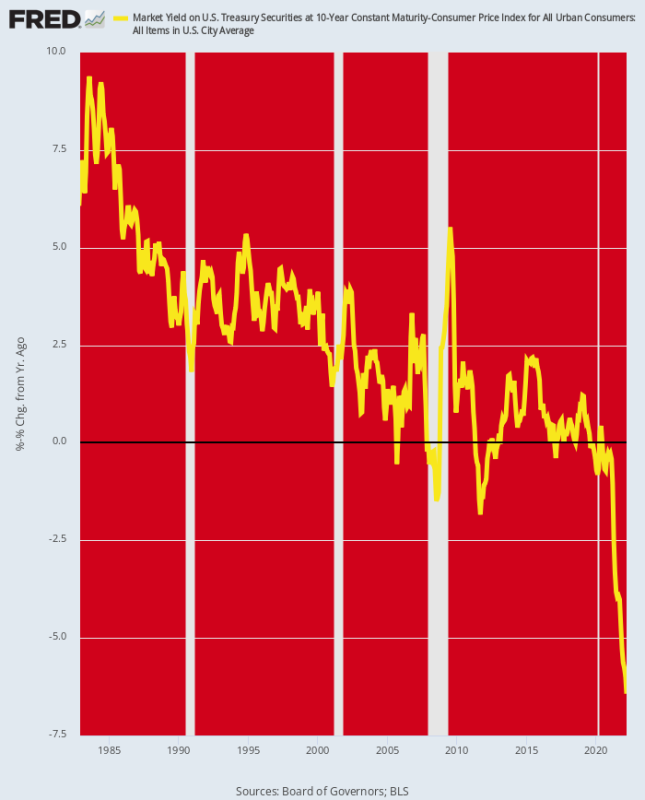

O rendimento UST de 10 anos ultrapassou a marca de 3%. Então você pensaria que isso era um sinal de que um pouco de racionalidade está retornando aos bits de ligação.

Mas não realmente. Isso porque a inflação está subindo ainda mais rápido do que as taxas de juros, o que significa que os rendimentos reais na segurança do fulcro para todo o sistema financeiro ainda estão caindo cada vez mais em território negativo. Assim, no final de março a taxa corrigida pela inflação (Y/Y CPI) caiu para -6.4% e mesmo com o aumento dos rendimentos nominais desde então ainda se mantém próximo de -6%.

Aqui está a coisa, no entanto. Nos últimos 40 anos, o Fed vinha reduzindo os rendimentos reais de forma constante, embora mesmo durante a palooza de impressão de dinheiro de 2009-2019, o rendimento real tenha entrado em território negativo apenas episodicamente e marginalmente.

Mas depois que o Fed retirou todas as paradas em março de 2020 e começou a comprar US$ 120 bilhões por mês em dívida do governo, o fundo caiu nos poços de títulos. Os rendimentos reais caíram para um território nunca antes visitado, o que significa que, a menos que a inflação despenque repentina e drasticamente, o Fed ainda está muito atrás da curva.

O fato é que não há chance de estancar a inflação se os rendimentos reais permanecerem atolados em território negativo. No entanto, se o rendimento nominal no UST subir para 5-7% e, assim, entrar marginalmente no território de rendimento real positivo, haverá uma carnificina em Wall Street como nunca antes.

Rendimento ajustado pela inflação em 10 anos UST, 1982-2022

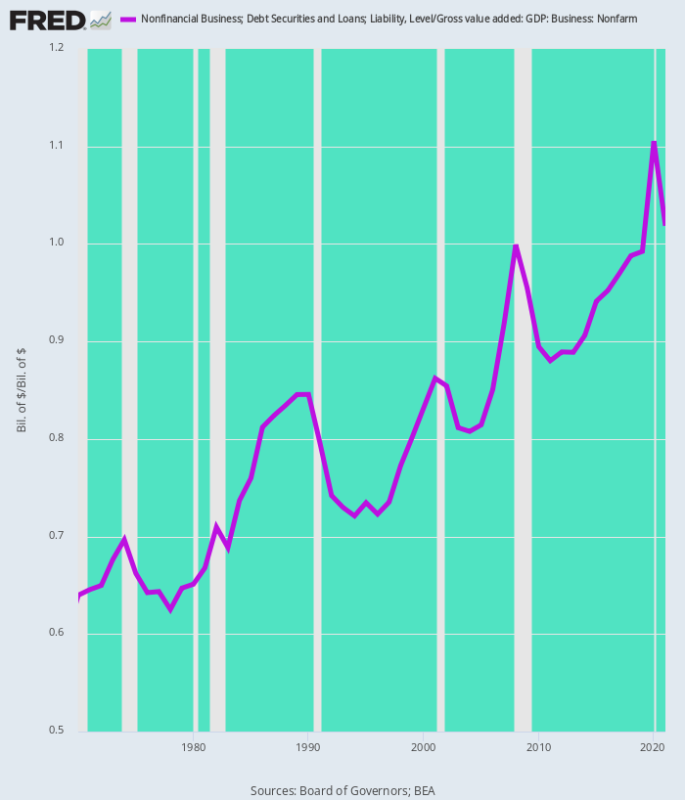

Entre os muitos setores que seriam prejudicados estão os negócios não financeiros. A dívida total nesse setor agora é de $ 18.54 trilhões. Isso representa um aumento de 83% em relação ao nível já oneroso de US$ 10.14 trilhões pendentes na véspera da crise financeira no quarto trimestre de 4 e é 6X superior ao nível de US$ 3.1 trilhões que prevalecia quando Alan Greenspan assumiu o comando do Fed em meados de 1987.

Mais importante ainda, o peso da dívida em relação ao valor agregado bruto do setor empresarial não-agrícola subiu implacavelmente nas últimas cinco décadas. Ou seja, os negócios americanos alavancaram bastante.

Dívida de negócios não agrícolas como % do valor bruto de negócios adicionado:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

Em uma palavra, o setor empresarial (corporativo e não corporativo combinado) é alavancado como nunca antes. Assim, quando as taxas de juros da dívida a prazo dobrarem e triplicarem durante a luta iminente do Fed com a inflação, o impacto nos lucros, fluxos de caixa e investimento será fortemente negativo.

Alavancagem de Negócios Não Financeiros: Dívida Versus Valor Agregado Bruto, 1970-1921

Tampouco se deve descartar a possibilidade de aumentos das taxas de juros dessas enormes magnitudes. Isso porque, de acordo com a confirmação do Fed hoje, estamos entrando em um regime de política totalmente novo. Dentro de alguns meses, o Fed estará despejando US$ 95 bilhões de oferta por mês para os poços de títulos – praticamente o oposto da remoção de oferta de US $ 120 bilhões por mês que prevaleceu após março de 2020.

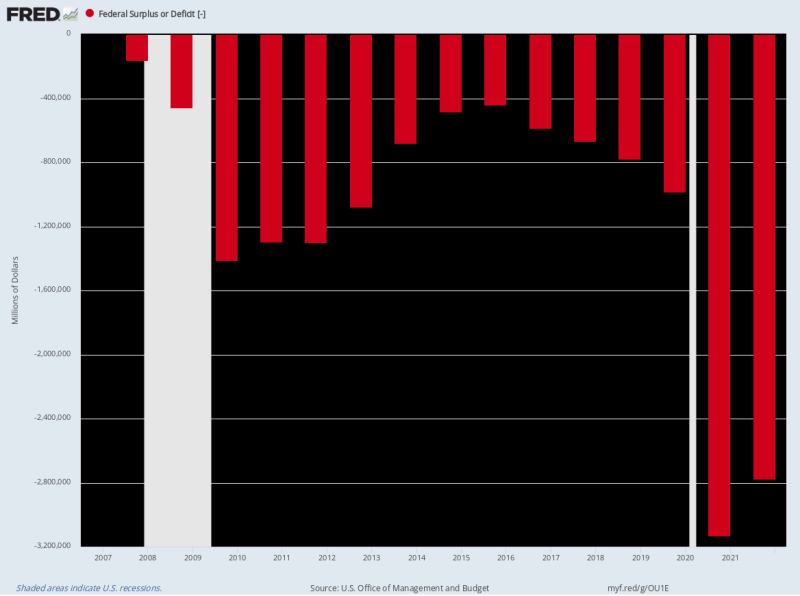

Ao mesmo tempo, as necessidades de empréstimos federais permanecerão enormes porque o déficit estrutural tornou-se profundamente enraizado na política. Mesmo após os déficits consecutivos de US$ 3.1 trilhões e US$ 2.8 trilhões no ano fiscal 2020-2021, a tinta vermelha mal está diminuindo à medida que os gastos com Covid começam a diminuir.

Assim, para o período LTM encerrado em março, o déficit federal totalizou $ 1.6 trilhões e não vemos nenhum sinal de que vai cair tão cedo.

Na verdade, o Tesouro dos EUA está em um virulento catch-22 quando se trata de necessidades iminentes de empréstimos. Isso porque os custos do serviço da dívida serão muito mais altos à medida que as taxas de juros subirem, enquanto o crescimento da receita diminuirá lentamente em relação aos níveis atuais, à medida que o pivô do Fed para um aperto agressivo paralisa a economia e depois entra em recessão.

Por exemplo, a projeção atual de despesas de juros líquidas da OMB para o ano fiscal de 2022 totaliza US$ 415 bilhões, o que representa um rendimento implícito de apenas 1.75% na média de US$ 23.9 trilhões de dívidas públicas pendentes durante o ano fiscal. Mas à medida que a dívida do Tesouro rola – especialmente letras do Tesouro e notas de 2 anos – o custo médio de carregamento da dívida pública aumentará acentuadamente.

Até o ano fiscal de 2024, esse aumento pode facilmente ser de 200 pontos-base, o que significa um custo médio ponderado do serviço da dívida de 3.75% em US$ 26 trilhões de dívida pública projetada. Por sua vez, isso implica US$ 975 bilhões da despesa líquida anual de juros ou mais que o dobro da estimativa do ano fiscal atual.

Da mesma forma, a OMB projeta um crescimento de receita de 4.6% no próximo ano (ano fiscal de 2023) e uma queda de despesas de -1.0%. Mas vamos enfrentar os dois - especialmente a noção risível de que os gastos vão realmente diminuir durante a corrida para a eleição presidencial mais conturbada dos tempos modernos.

Em suma, é provável que o Tio Sam atinja os poços de títulos com pelo menos US$ 2 trilhões por ano em novos títulos de dívida no período à frente, mesmo que o Fed despeje outros US$ 1.2 trilhão a taxas anualizadas, à medida que diminui seu balanço por anúncio de hoje.

O que isso significa é o retorno dos vigilantes dos títulos – um renascimento da velha síndrome de “crowding-out” enquanto os poços de títulos lutam para financiar US$ 3.2 trilhões em títulos da dívida do governo por ano sem a ajuda da imprensa do Fed. Nesse contexto, é claro, serão as empresas e os tomadores de hipotecas residenciais que terão a parte mais curta da vara.

É claro que os permabulls que inexplicavelmente estavam comprando ações após o anúncio do Fed estão ocupados inventando novas ilusões para se convencer do impossível. Ou seja, que o Fed projetará um “aterrissagem suave”.

Não em um mês de domingos, diríamos!

Isso porque uma insignificante taxa de fundos do Fed de 75 pontos base agora, e 225 pontos base até o final do ano, não vai estrangular a inflação que está empurrando 9.0%. E mais especialmente quando a demanda está esfriando apenas lentamente, enquanto muita pressão inflacionária ainda está se acumulando nos pipelines de commodities, PPI e serviços.

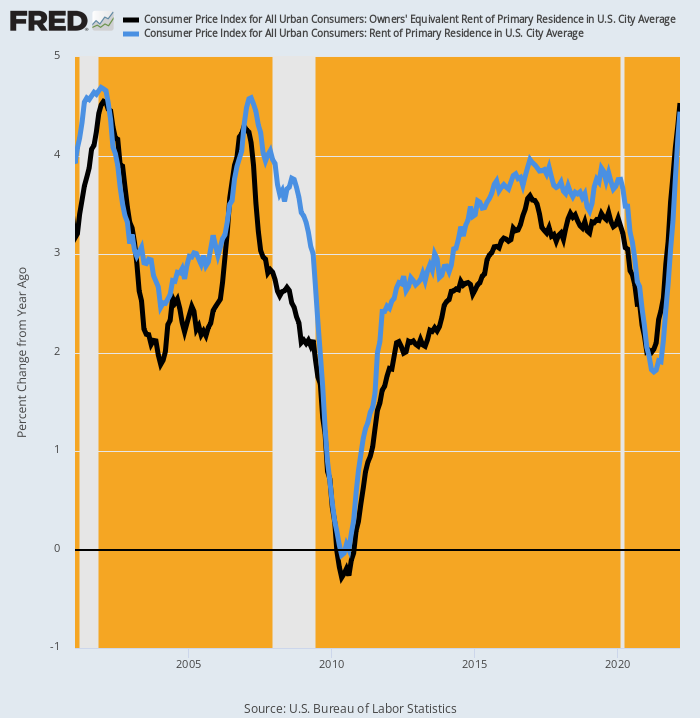

Por exemplo, o CPI teve um alívio temporário dos custos crescentes de abrigos, que representam 25% do peso no índice principal e 40% da versão com menos alimentos e energia do CPI. Recentemente, em abril de 2021, a taxa Y/Y caiu para 2.0% para o REA (aluguel equivalente do proprietário) e 1.8% para o índice de abrigo para locatários diretos.

Mas esses números já chegam a 4.5% e 4.4%, respectivamente, enquanto a escalada futura certamente tenderá a ser muito mais alta do que os picos de 2007 e 2001.

Alteração Y/Y no IPC para REA e aluguel de residência principal, 2001-2022

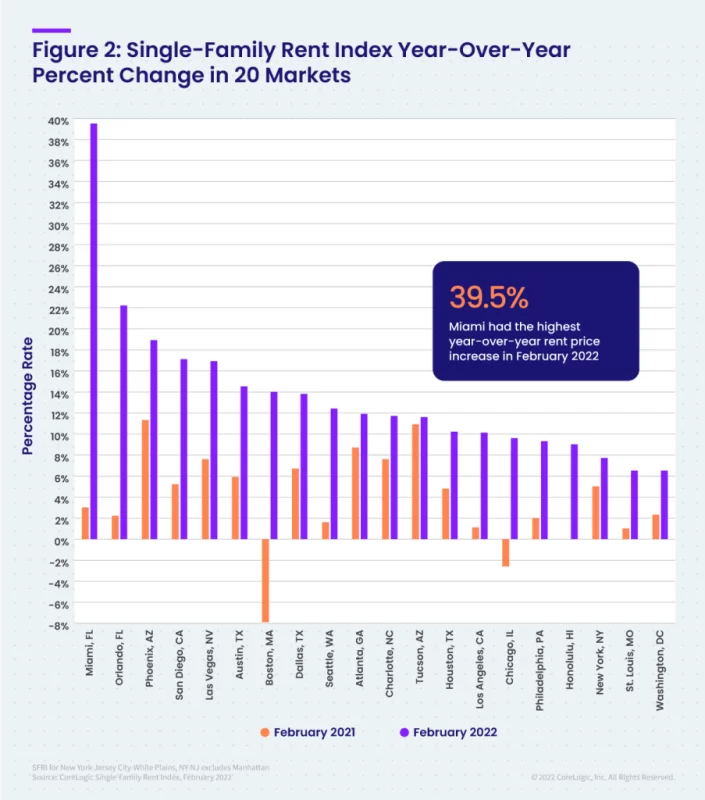

De fato, o índice Core Logic de aluguel para famílias unifamiliares subiu 12-14% em fevereiro e está subindo ainda mais. E esses ganhos foram consistentes em todos os níveis de preço.

Além disso, a taxa de escalada deixa pouco para a imaginação. O gráfico abaixo compara o aumento Y/Y de fevereiro de 2022 com o de fevereiro de 2021 para os 20 principais mercados. No caso de algumas áreas metropolitanas, os aumentos foram astronômicos.

Alteração na taxa de aumento Y/Y: fevereiro de 2021 versus fevereiro de 2022:

- Miami: 3.2% versus 39.5%;

- Orlando: 2.0% versus 22.2%;

- Phoenix: 11.0% versus 18.9%;

- San Diego: 5.2% versus 17.1%;

- Las Vegas: 7.7% versus 16.9%;

- Austin: 6.0% versus 14.5%;

- Boston: -8.0% versus +14.0%.

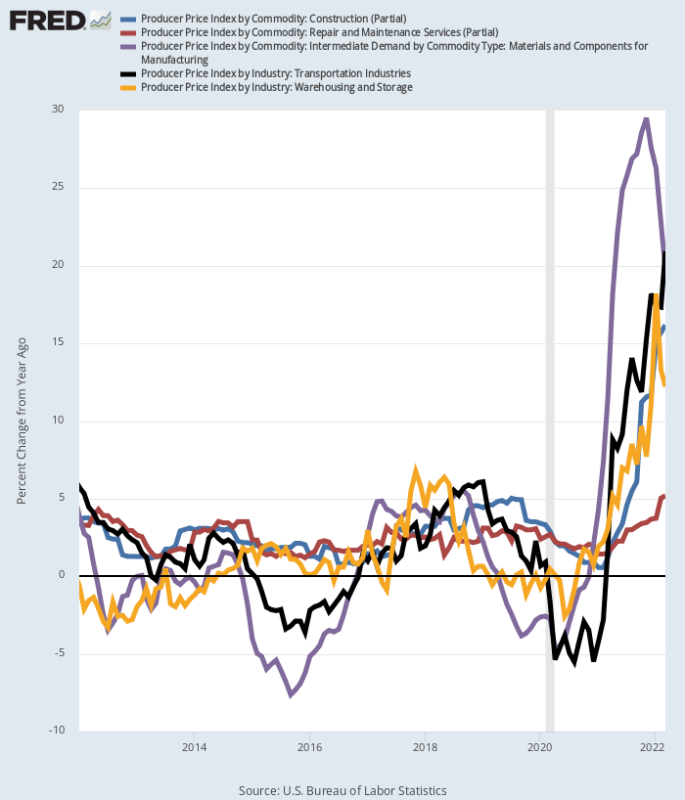

Da mesma forma, em toda uma gama de indústrias, há um tsunami de inflação chegando pelo oleoduto através do índice de preços ao produtor. Aqui estão os ganhos Y/Y de março, que estão fora dos gráficos em comparação com as taxas de ganho mais moderadas que prevaleceram entre 2012 e 2019:

- PPI Serviços de Transporte: +20.9%;

- PPI Materiais e Componentes para Fabricação: +19.7%;

- PPI Serviços de Construção: +16.2%;

- PPI Armazenagem e Armazenagem: +12.7%;

- Serviços de Reparação e Manutenção PPI: +5.2%.

Ganho Y/Y nos Componentes Seletivos do Índice de Preços ao Produtor

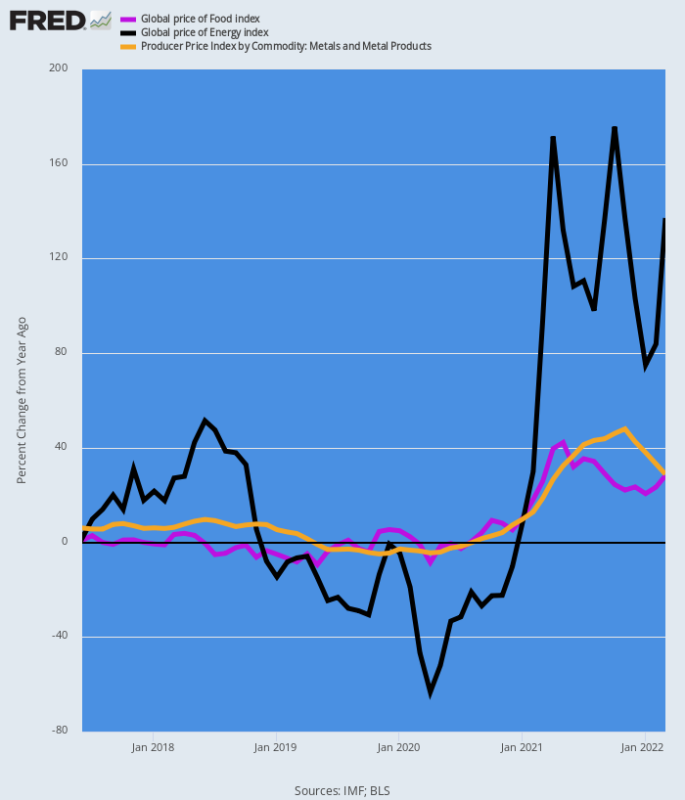

Finalmente, os índices de preços de commodities não deixam nada para a imaginação. O gráfico abaixo mostra a maré inflacionária Y/Y que está se precipitando.

Por fim, ele passará pelos preços ao produtor e entrará no CPI principal, mesmo que os preços das commodities atinjam o nível atual, o que eles não mostram sinais de fazer, dada a contínua interrupção nos entrepostos de energia, alimentos e metais no Mar Negro.

Mudança ano a ano Mudança no Índice de Preços de Commodities:

- Energia: +137%;

- Comida: +28%;

- Metais: +28%;

Mudança Y/Y nos preços das commodities

Então, sim, o Fed começou hoje com um aumento de 50 pontos base na taxa de fundos do Fed. Mas isso é apenas um adiantamento sobre o que será cobrado - na inflação desenfreada agora em andamento.

Portanto, os vigilantes dos títulos estão de fato na trilha do retorno, mesmo que Wall Street ainda tenha a cabeça enterrada na areia.

Republicado a partir do página do autor.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.