As coisas estão começando a mudar para a esquerda e para a direita – a queda de 43% de ontem da Snap Inc. (SNAP) está entre elas.

Então, novamente, quando o valor de mercado de uma empresa cai 85% em oito meses, depois de ter explodido em 815% durante o ano e meio anterior, é provável que algo não esteja no nível. Neste caso, a data de início é a principal entre os suspeitos.

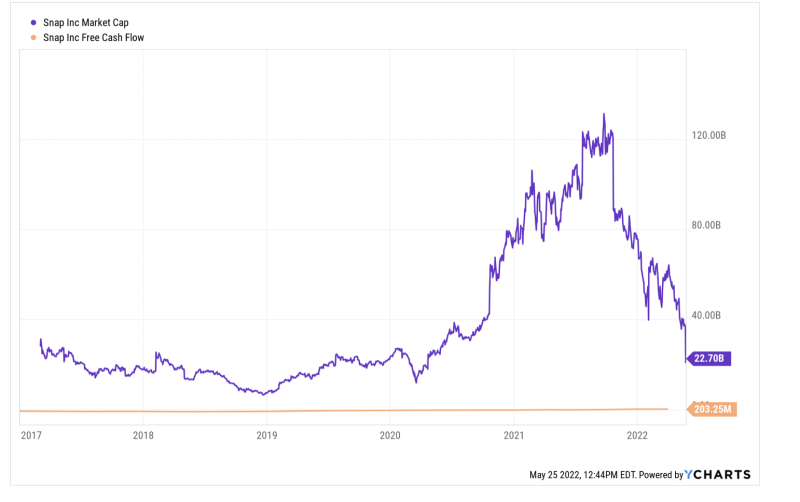

Acontece que o valor de mercado do SNAP era de apenas US$ 14.3 bilhões em março de 2020, quando o Fed iniciou sua onda de impressão de dinheiro mais insana de todos os tempos. Apenas 18 meses depois, o valor de mercado da SNAP pesava US$ 131 bilhões, e não queremos dizer isso sem nenhuma razão fundamental racional.

Nesse ponto, sua receita LTM e fluxo de caixa livre ficaram em US$ 3.7 bilhões e -US$ 6.0 milhões, respectivamente. Isso representou um múltiplo de receita de 35 vezes e uma avaliação infinita do fluxo de caixa livre (linha amarela), do qual a empresa havia relatado uma versão em tinta vermelha continuamente desde a abertura de capital no final de 2016.

Ainda assim, é difícil dizer que o alerta de lucros da empresa e a queda de tirar o fôlego ontem trouxeram um retorno à sanidade. De fato, seu fluxo de caixa livre LTM foi de apenas US$ 203 milhões em março, o que significa que no pico do outono passado foi avaliado em 645X fluxo de caixa livre atual, e ainda - apesar da queda de ontem - com clock de 111X.

Em outras palavras, a loucura de impressão de dinheiro do Fed após março de 2020, desencadeada para financiar intervenções de bloqueio, sufocou qualquer aparência de racionalidade que permaneceu nos mercados financeiros. Então, agora, na ausência de uma impressora em brasa no Edifício Eccles, quando as avaliações sem restrições são atingidas por realidades mundanas, banhos de sangue como a implosão da Snap Inc. de ontem estão se tornando uma ocorrência cada vez mais frequente.

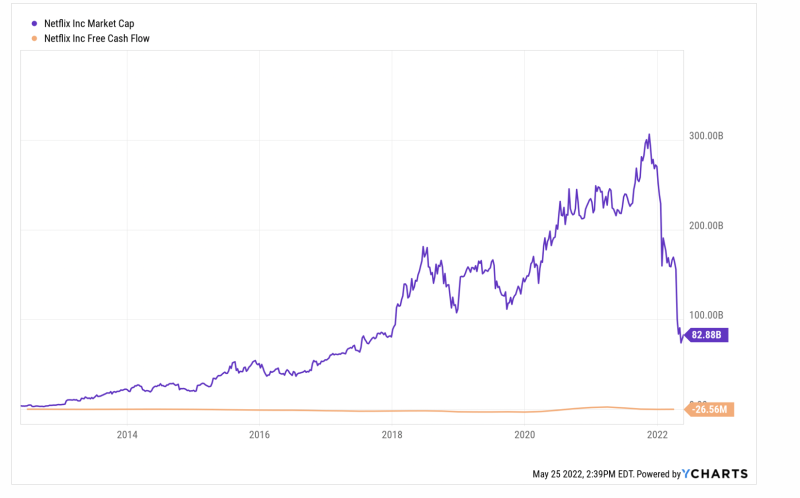

A saber, a recente queda da Netflix é simplesmente outro caso em questão. Seu valor de mercado encolheu de um pico de US$ 305 bilhões em 16 de novembro passado para US$ 82 bilhões no momento - uma queda de 73%.

A questão é que o valor máximo de mercado da Netflix foi uma loucura. Na época, seu fluxo de caixa livre LTM era de US$ 151 milhões, implicando um múltiplo de 202X. Mesmo se você creditar seu melhor fluxo de caixa livre de US$ 2.46 bilhões registrado para o período LTM de março de 2021, o múltiplo implícito foi ridículo 124X.

Atualmente, é claro, seu fluxo de caixa livre reverteu para o padrão histórico de tinta vermelha da empresa, registrando em - $ 26 milhões para o período LTM de março.

Portanto, ainda não está claro se a avaliação da empresa foi normalizada ou não, mas uma coisa é certa: o US$ 223 bilhões perda de capitalização de mercado durante os últimos seis meses não aconteceu no vácuo. Perdas dessa magnitude e repentinas, repetidas pelas pontuações, afetarão o comportamento dos especuladores e dos burlões em toda a extensão dos mercados financeiros, e não de uma maneira boa.

Na verdade, esse é o pecado essencial da loucura de bombeamento de dinheiro do Fed. Isso causou especulações irracionais no caminho para cima, e agora que o Fed foi forçado a uma campanha tardia de combate à inflação, irá precipitar infindáveis quedas e deslocamentos no caminho para baixo.

Além disso, essa perspectiva não se limita apenas aos mercados financeiros ou às ações em brasa. E não é apenas uma questão de riqueza fácil e fácil virando fumaça. A economia real também será atingida.

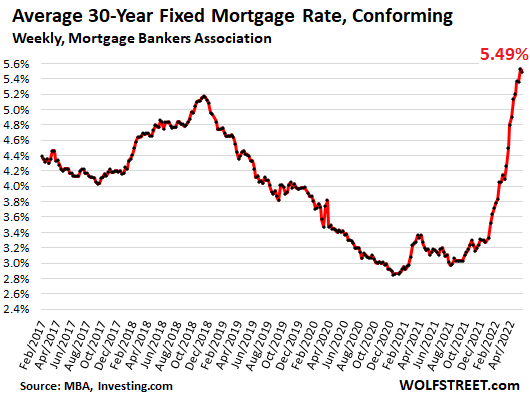

Por exemplo, a recente explosão e depois o colapso dos volumes no mercado de hipotecas refi é um bom exemplo do impacto na rua principal da reversão da política do Fed, que agora elevou a taxa de hipoteca de 30 anos em 270 pontos-base.

Quando a expansão pós-crise estava demorando muito, o nível de tendência dos refis de hipotecas residenciais era em média de US$ 171 bilhões e US$ 121 bilhões por trimestre durante 2017 e 2018, respectivamente. Mas, como mostrado na sequência abaixo, quando o Fed abriu as torneiras do dinheiro em setembro de 2019 e, com malícia, em março de 2020, o inferno começou.

Em comparação com o nível de US$ 140 bilhões no segundo trimestre de 2, a atividade de refinanciamento de hipotecas disparou, chegando a US$ 726 bilhões no segundo trimestre de 2. Isso representou um nível aproximadamente cinco vezes a taxa normal, o que significa que milhões de hipotecas foram refinanciadas em um súbito aumento, e com taxas de juros baixíssimas.

Volume Trimestral de Refis de Hipoteca Residencial:

- Q2 2019:$ 140 bilhões;

- 3º trimestre de 2019: US$ 211 bilhões;

- 4º trimestre de 2019: US$ 366 bilhões;

- 1º trimestre de 2020: US$ 346 bilhões;

- 2º trimestre de 2020: US$ 502 bilhões;

- 3º trimestre de 2020: US$ 620 bilhões;

- 4º trimestre de 2020: US$ 694 bilhões;

- 1º trimestre de 2021: US$ 709 bilhões;

- Q2 2021: $ 726 bilhões;

- 3º trimestre de 2021: US$ 583 bilhões;

- 4º trimestre de 2021: US$ 498 bilhões;

- Q1 2022: $ 424B

A desvantagem está em andamento. O volume de refi caiu 42% no primeiro trimestre de 1 e o Fed está apenas começando sua campanha de aumento das taxas de juros. De fato, em meados de março, a taxa de fundos do Fed ainda era essencialmente zero.

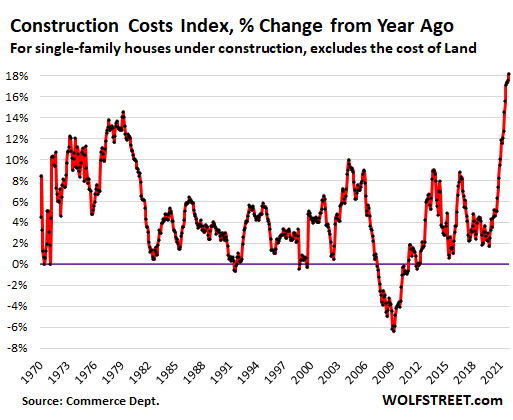

No futuro, os impactos do aumento das taxas e da queda das originações de hipotecas serão numerosos. Por um lado, os enormes aumentos de preços das casas nos últimos dois anos não serão rolados repentina e facilmente para limpar os mercados da maneira clássica, porque a oferta de novas moradias está sendo drasticamente reduzida pelo aumento dos custos de material e mão de obra.

De fato, há uma inflação maciça do lado da oferta em quase tudo envolvido na construção de uma casa, com o índice de construção de casas subindo 18% em relação aos níveis do ano anterior e limites absolutos na disponibilidade de alguns itens, independentemente do preço. Essa tendência não está se revertendo tão cedo e pode piorar dependendo dos preços da energia e dos bloqueios chineses.

Enquanto isso, todos os possíveis compradores expulsos do mercado de propriedade terão que alugar. O aperto também não é meramente marginal. Em abril de 2021, por exemplo, 25% das vendas de casas novas custavam menos de US$ 300,000, refletindo compradores iniciantes e de menor renda. Em 2022, no entanto, apenas 10% das vendas de novas casas estavam abaixo de US$ 300,000.

A rápida intensificação do aperto no mercado de propriedade, por sua vez, aumentará os aluguéis, que já estão subindo mais de 20% em uma base Y/Y, de acordo com empresas privadas de rastreamento.

Dado que as rendas diretas e indiretas (ou seja, rendas equivalentes dos proprietários) representam 32% do peso no IPC, é evidente que a taxa de 8.3% do IPC principal não diminuirá tão cedo. Isso significa que o Fed não terá como escapar de pressionar as taxas de juros cada vez mais para cima.

Da mesma forma, o colapso iminente do mercado de refis não deixará o consumidor supostamente “forte” inalterado. A enorme redução única nos custos de manutenção de hipotecas incorporada nos números de refi 2020-2021 acima abriu a torneira do PCE proporcionalmente.

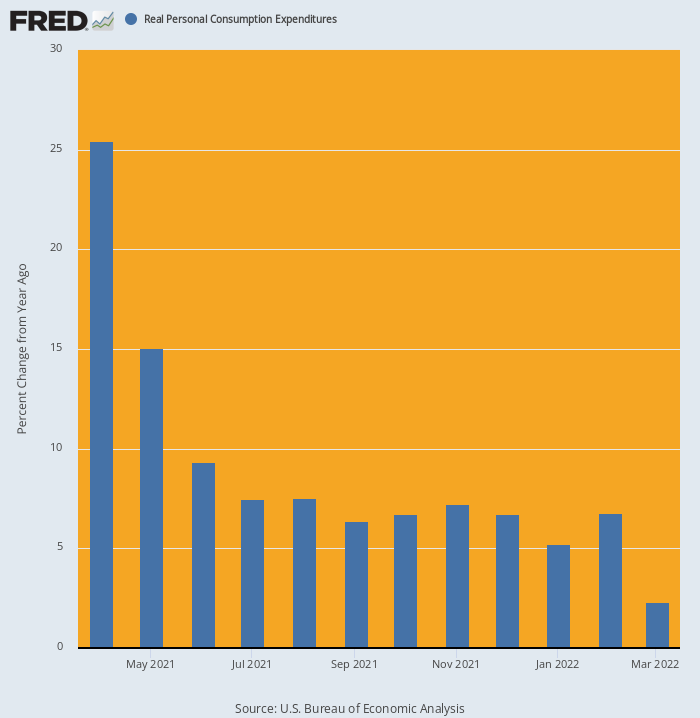

De fato, quando o efeito refi foi combinado com a rodada de estímulo de US$ 1.9 trilhão de Biden na primavera passada, os gastos das famílias entraram na órbita terrestre baixa. Ele subiu por 25.4% em uma base Y/Y em abril e permaneceu em níveis elevados até o final do ano.

Mas em março de 2022 o impulso já havia diminuído drasticamente. Os gastos das famílias, na verdade, foram apenas 2.3% maior do que no ano anterior, e está claramente caminhando para um número negativo em abril e além.

Mudança Y/Y no PCE real, abril de 2020 a março de 2022

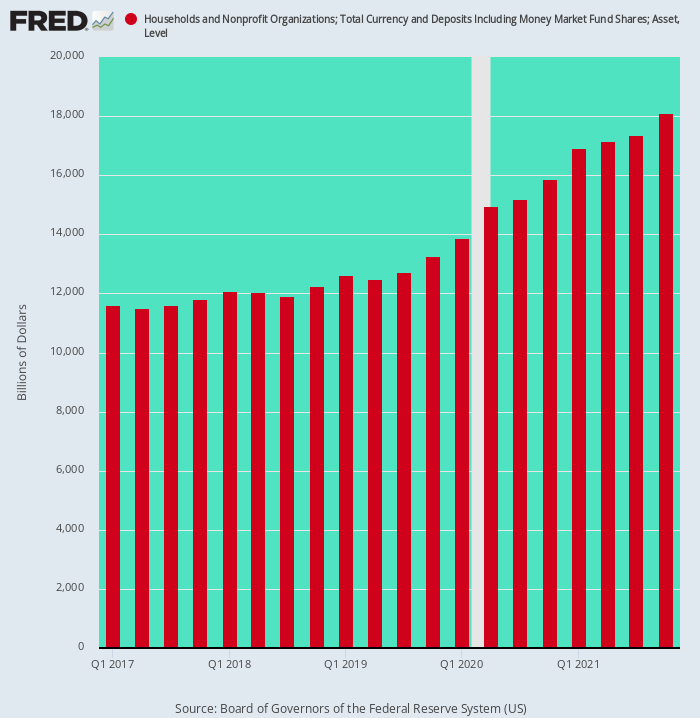

Finalmente, deve-se notar também que o acúmulo maciço de depósitos em dinheiro das famílias devido aos stimmies e cortes forçados de gastos, elogios à Patrulha de Vírus, também foi um evento único. Assim, durante os dois anos encerrados no quarto trimestre de 4, os depósitos em dinheiro das famílias aumentaram US$ 2019 trilhão, representando a taxa de tendência da última década.

Mas devido ao bacanal de estímulos monetários e fiscais pós-Covid, os depósitos em dinheiro dispararam $ 4.84 trilhões ou em 3.3X a taxa de tendência anterior entre o quarto trimestre de 4 e o quarto trimestre de 2019

Desnecessário dizer que esses ganhos inesperados aumentaram drasticamente a capacidade e o incentivo para gastar, mas esse suporte sob o consumidor “forte” está prestes a desaparecer também. No futuro, esses saldos de caixa incomuns estarão realmente diminuindo, em vez de aumentar descontroladamente, fornecendo assim outro alçapão sob a economia de rua principal.

Saldos de caixa das famílias, 1º trimestre de 2017-4º trimestre de 2021

Em suma, tanto a Wall Street quanto as principais economias de rua foram tão perturbadas e distorcidas por bloqueios, a onda de impressão de dinheiro do Fed e as paloozas de Washington que muitas coisas vão “estalar” quando o Fed for forçado a modo desesperado de combate à inflação.

O que isso significa em termos práticos é que os números econômicos atuais, como o valor de mercado do SNAP, são um assunto aqui-hoje-ido-amanhã. O espelho retrovisor, na verdade, é um guia confiável para pouco mais do que os acionistas da SNAP experimentaram ontem – um despertar muito rude.

Repostado do autor página.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.