Nossos tempos estão repletos de ironias diárias, todas apontando para a mesma realidade sombria: o fracasso de especialistas, particularmente aqueles encarregados dos muitos sistemas que gerenciam nossas vidas.

E assim acordamos para outra instância muito importante do mesmo.

A Real Academia Sueca de Ciências concedeu o Prêmio Nobel de Economia de 2022 ao ex-presidente do Fed Ben S. Bernanke, juntamente com os teóricos Douglas W. Diamond e Philip H. Dybvig “pela pesquisa sobre bancos e crises financeiras”, citando particularmente o relatório central de 2008. resposta bancária à crise imobiliária e financeira. A resposta consistiu em salvar os bancos com “flexibilização quantitativa”, que é tanto um eufemismo quanto “distanciamento social”.

E foi essa resposta que inspirou a onda global de crise inflacionária que inundou o mundo durante e após os bloqueios iniciados na primavera de 2020. Afinal, funcionou em 2008, então por que não em 2020?

Mas havia uma grande diferença. As políticas em 2008-2010 foram especificamente construídas para manter a “flexibilização quantitativa” trancada em câmaras frigoríficas, graças às altas taxas de juros dos depósitos bancários pagos aos bancos pelos bancos centrais. Os bancos e corretoras foram recapitalizados alegremente, pelo menos no papel. As pessoas esperavam com apreensão pelo golpe inflacionário que não veio.

Hoje, as coisas são diferentes. Temos a inflação de preços em alta em 40 anos, a Europa experimentando controles de preços de energia... e outra crise imobiliária se desenvolvendo a partir de uma queda nas vendas. As altas taxas de juros destinadas a conter a inflação romperam a bolha que se desenvolveu há apenas 1 ano. Hoje, as vendas de casas caíram e as empresas de hipotecas estão demitindo trabalhadores. As casas não estão submersas como em 2008 simplesmente porque as taxas de hipoteca de 30 anos subiram mais de 7% (embora ainda negativas em termos reais).

O que fez a diferença entre 2008 e 2020 é simples: a expansão do banco central desta vez foi depositada diretamente nas contas bancárias de pessoas físicas e jurídicas. Por um tempo, eles estavam todos cheios de dinheiro. Isso e as baixas taxas de juros ajudaram a criar a bolha imobiliária. Quando o dinheiro acabou, o busto se instalou junto com o caos de preços por toda parte. Os bancos estão tentando resolver o problema com aumentos de taxas, mas isso só está provocando uma recessão inflacionária em todo o mundo.

Em outras palavras, não aprendemos nada com 2008. Pior, aprendemos as coisas erradas, ou seja, inundar a economia com moeda fiduciária durante uma crise gigantesca é um empreendimento sem custo. Os bancos serão sempre socorridos. Não há desvantagem em salvar o sistema, não importa o quê. Incrivelmente, todos os bancos centrais do mundo cooperaram para fazer isso apenas dois anos e meio atrás. Nós olhamos para isso agora e queremos gritar: o que eles achavam que ia acontecer?

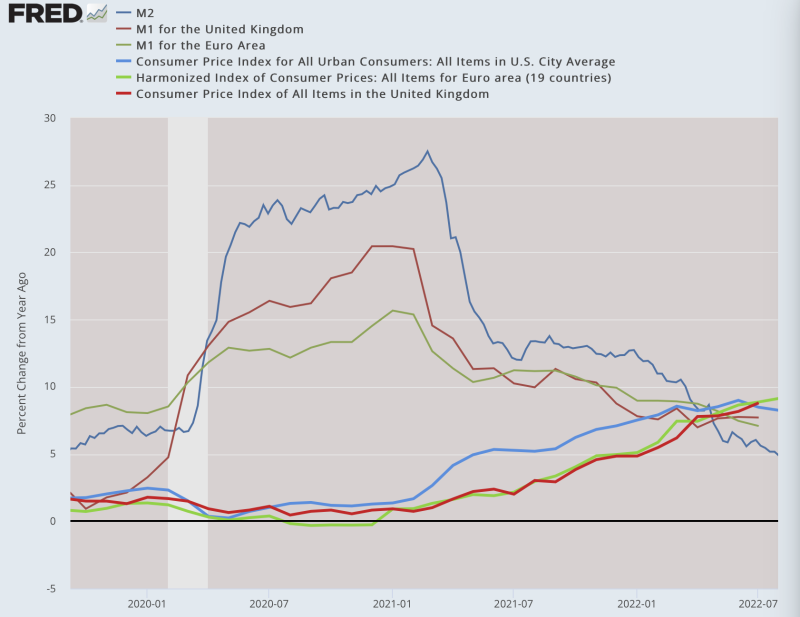

Aqui está um modelo muito simples baseado na equação tradicional de troca: a relação entre quantidade de dinheiro e preços, com três países codificados por cores para que você possa ver a resposta do preço. É um modelo muito antiquado e não leva em conta mil complicações. E, no entanto, o relacionamento sobrevive: imprima papel-moeda, espere um ano e observe os preços se ajustarem para tornar o novo dinheiro endêmico.

A relação é insuportavelmente óbvia, mesmo deixando de lado todos os outros fatores, incluindo cadeias de suprimentos quebradas e sanções à Rússia.

As pessoas dizem que se Bernanke não tivesse agido em 2008, o sistema financeiro teria entrado em colapso. É o que eles sempre dizem. O que realmente fez foi evitar um importante momento de aprendizado para os atores do mercado. Resgatou toda uma série de instituições que haviam perdido a preocupação com o risco e a racionalidade. O resultado foi um enorme risco moral que se aplica a bancos, políticos e formuladores de políticas em geral.

Um risco moral ocorre sempre que uma resposta política reforça e perpetua exatamente o que se destina a evitar. É uma recompensa por mau comportamento. Foi exatamente isso que aconteceu, e a lição ecoou no futuro e foi retomada em 2020.

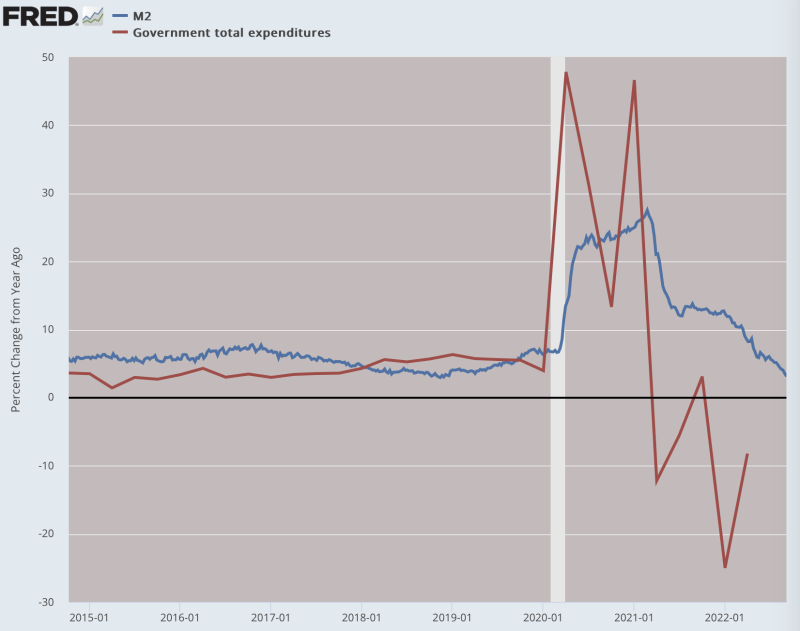

No mesmo dia em que os bloqueios foram anunciados (16 de março de 2020), o Fed acelerou sua impressora e o Congresso preparou a Lei CARES que gastou US $ 1.7 trilhão para alimentar as feras do bloqueio no nível estadual. Se isso nunca tivesse acontecido, os estados teriam se aberto rapidamente apenas para preservar uma economia em funcionamento. Uma vez que o Congresso começou a gastar esse tipo de dinheiro, os governadores repensaram, percebendo que há um bom dinheiro a ser ganho em bloqueios.

Ao todo, há uma correspondência estreita entre aumentos nos gastos do governo e aumentos no dinheiro quente nas ruas: entre US$ 6-7 trilhões de ambos no decorrer de pouco mais de um ano. Desta vez, a partida foi em 2008 em megadoses de esteróides.

Em um universo alternativo em que o Fed não pudesse ou não quisesse comprar as montanhas de dívidas subitamente criadas pelo Congresso, o risco de calote nos EUA teria crescido substancialmente. Pode ter quebrado completamente os mercados financeiros. Em vez disso, o Fed ficou ocupado escrevendo seus cheques não devolvidos para encobrir o que o Congresso estava fazendo. Como resultado, você teve a classe política e os banqueiros centrais trabalhando juntos para perpetuar uma das grandes catástrofes políticas da era moderna.

Novamente, a maior inspiração aqui foi a experiência em 2008, durante a qual um exercício aparentemente sem custo ensinou a pior lição possível: a saber, que tudo é possível desde que o banco central esteja disposto a agir com total abandono.

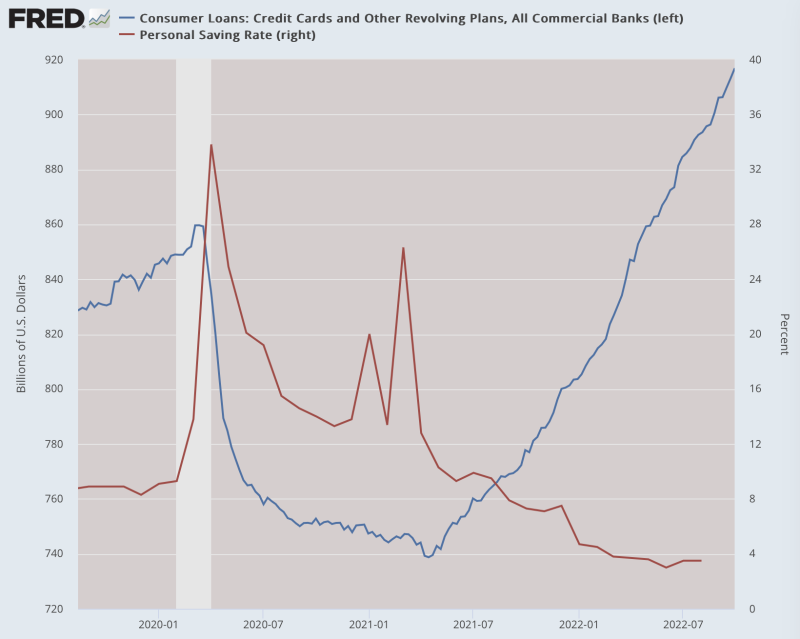

Mas veja onde estamos hoje: dívidas de cartão de crédito em alta, economias em colapso e declínios implacáveis na renda real.

De volta ao Prêmio Nobel.

Supõe-se que esses prêmios sejam propostos com mais de um ano de antecedência. Como o comitê do prêmio poderia saber que seu prêmio para caras brilhantes que descobriram como salvar economias com inflação fiduciária e resgates bancários seria anunciado no momento em que o mundo inteiro está queimando em um inferno inflacionário, as luzes da Torre Eiffel se apagaram , e todas as famílias na Europa e no Reino Unido estão preocupadas em aquecer suas casas neste inverno?

Também poderíamos acrescentar à lista de tragédias a crise mundial da saúde, o declínio dramático da expectativa de vida e a desmoralização de toda uma geração que perdeu a esperança na própria ideia de progresso.

Foi isso que os “especialistas” fizeram com o mundo, uma crise que começou nos laboratórios de intelectuais que acreditam conhecer uma maneira melhor do que a liberdade de administrar o mundo. Agora, o resto de nós é forçado a assistir enquanto todos dão prêmios uns aos outros por um trabalho bem feito, adicionando assim outra camada de risco moral: literalmente não há consequências profissionais por estar terrivelmente errado.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.