Aqui está uma arma fumegante de grande calibre. A série BEA para renda pessoal real menos pagamentos de transferência é um proxy bastante útil para a produção do mercado privado antes do impacto dos estímulos e distorções de Washington causados por pagamentos de transferência e empréstimos do governo. Afinal de contas, a renda ganha – ordenados, vencimentos, gratificações, lucros, juros e dividendos – é o pagamento aos fatores de produção pela produção e, portanto, seu recíproco.

A tendência de longo prazo está se inclinando definitivamente para o sul. Desde o pico pré-confinamento em fevereiro de 2020, de fato, a taxa de crescimento desacelerou para apenas 17% 0f sua média pré-2000.

Crescimento Anual da Renda Pessoal Real Menos Pagamentos de Transferência:

- fevereiro de 1960 a fevereiro de 2000: +3.62 por cento;

- fevereiro de 2000 a fevereiro de 2020: +2.08 por cento;

- fevereiro de 2020 a maio de 2023: +0.61 por cento.

Não é preciso muita reflexão para explicar essa tendência sombria. A economia dos EUA está sobrecarregada de dívidas e também carente de mão de obra, repleta de especulação improdutiva e engenharia financeira e faminta por investimentos produtivos. Juntas, essas forças malignas foram mais do que suficientes para desacelerar o crescimento subjacente da economia dos EUA.

Para ter certeza, o governo relata um crescimento real do PIB ligeiramente maior do que o morno valor de 0.61% exibido acima. Durante o período equivalente de 3.25 anos entre o quarto trimestre de 4 e o primeiro trimestre de 2019, de fato, o crescimento anual do PIB real registrado em 1.61 por cento. Ainda não há nada para escrever, mas é consideravelmente melhor do que a ninharia de ganhos que os produtores privados produziram e ganharam desde o pico pré-Covid.

A diferença, claro, se deve às maravilhas da contabilidade do PIB. Ou seja, enormes transferências de pagamentos de produtores para não produtores e enormes gastos e empréstimos federais e sua monetização nas impressoras do Fed dão origem a PIB adicional em um sentido contábil e por enquanto.

Infelizmente, taxar pesadamente os produtores hoje e ameaçar ainda mais impostos futuros para pagar o serviço da crescente dívida pública não é uma fonte de crescimento sustentável. Simplesmente rouba recursos econômicos do futuro.

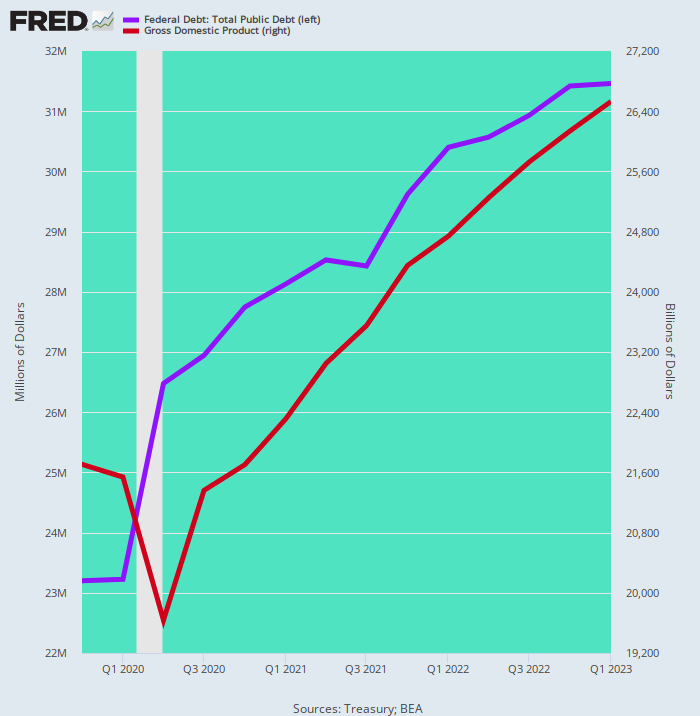

Para evitar dúvidas, considere o gráfico abaixo. Ele mostra que entre o quarto trimestre de 4 e o primeiro trimestre de 2019, a dívida pública (linha azul) aumentou US$ 1 trilhões - um valor igual a 1.70X o ganho de US$ 4.82 trilhões no PIB nominal (linha marrom).

Desnecessário dizer que você não precisa de uma régua de cálculo ou mesmo de um ábaco para projetar aonde isso levaria. Após apenas 12 anos nessas taxas de crescimento, a dívida pública seria de US$ 100 bilhões, em comparação com apenas US$ 52 bilhões do PIB – mesmo quando o serviço da dívida explodiu.

De fato, não podemos ver como o custo médio ponderado da dívida poderia ser mantido em apenas 6% em um cenário no qual as impressoras do Fed permanecem ociosas porque o gato inflacionário agora está fora do saco. Ou seja, à taxa de crescimento da dívida pública nos últimos 3.25 anos, os juros da dívida pública provavelmente chegariam a $6 trilhão por ano durante a próxima década ou mais - um valor aproximadamente igual ao nível total dos atuais gastos federais.

Em resumo, muito antes de 12 anos se passarem, o sistema entraria em tilt. Mesmo o crescimento morno do PIB real registrado desde o 4º trimestre de 2019 não pode sustentar uma dívida federal que está literalmente explodindo a uma taxa composta de ganhos.

Mudança na dívida pública versus PIB, quarto trimestre de 4 a primeiro trimestre de 2019

Sem dúvida, os habituais suspeitos ou apologistas do desastre fiscal de Washington aconselharão a não se preocupar – o Fed imprimirá o dinheiro, se necessário.

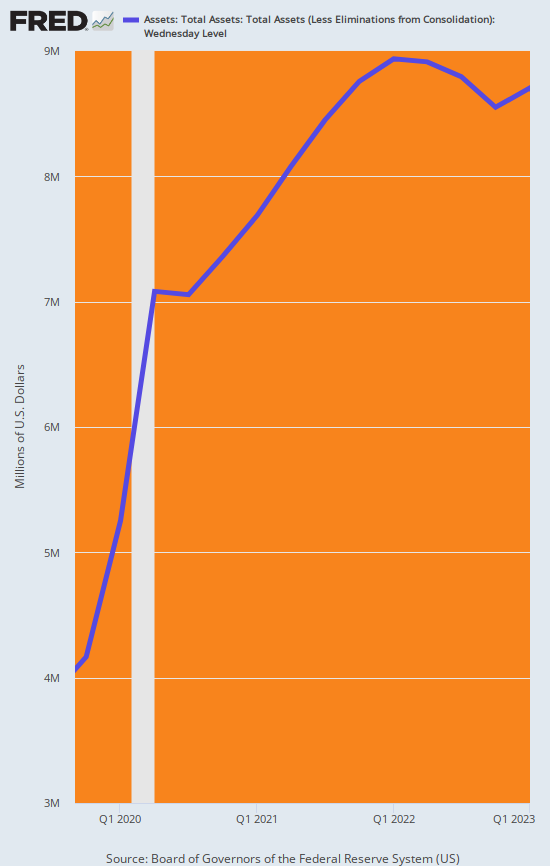

Diríamos que não tão rápido. O Fed abriu caminho para um canto infernal. Durante o mesmo período de 3.25 anos em que a dívida pública explodiu em US$ 8.26 trilhões, o balanço do Fed disparou em $ 4.45 trilhões. Isso significa que mais de 55% desses ganhos maciços na dívida pública foram monetizados pelo banco central.

Desnecessário dizer que o Fed está agora, finalmente, em uma campanha de redução de balanço - US$ 95 bilhões por mês - que ainda tem quilômetros e quilômetros pela frente. Apesar das esperanças desesperadas de Wall Street, simplesmente não haverá um pivô para a impressão de dinheiro nos próximos anos, mesmo quando a economia dos EUA afundar em uma estagflação prolongada.

E isso significa, por sua vez, que os déficits anuais de US$ 2 trilhões a US$ 3 trilhões agora acumulados no bolo até o final desta década precisarão necessariamente ser financiados nos poços de títulos, não na imprensa. Conseqüentemente, o rendimento médio ponderado da dívida federal está subindo implacavelmente porque a lei da oferta e da demanda não foi revogada.

Balanço do Federal Reserve, quarto trimestre de 4 a primeiro trimestre de 2019

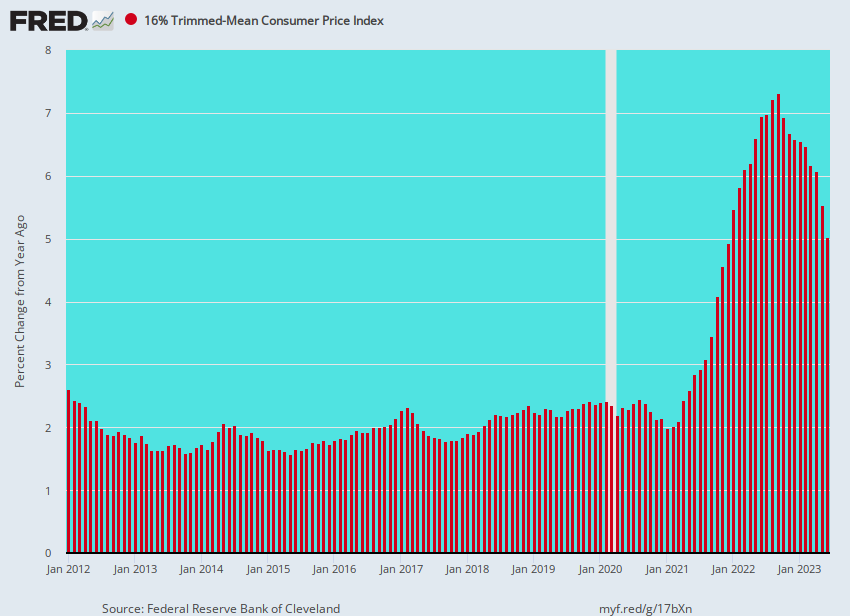

Para não haver dúvidas, aqui está a taxa de execução atual do verdadeiro núcleo da inflação, medida pelo IPC médio aparado de 16%. A inflação ainda está em 5%, o que significa que o Fed não estará em posição de retomar sua campanha de compra de títulos tão cedo.

Alteração A/A em 16% do CPI médio aparado, 2012 a 2023

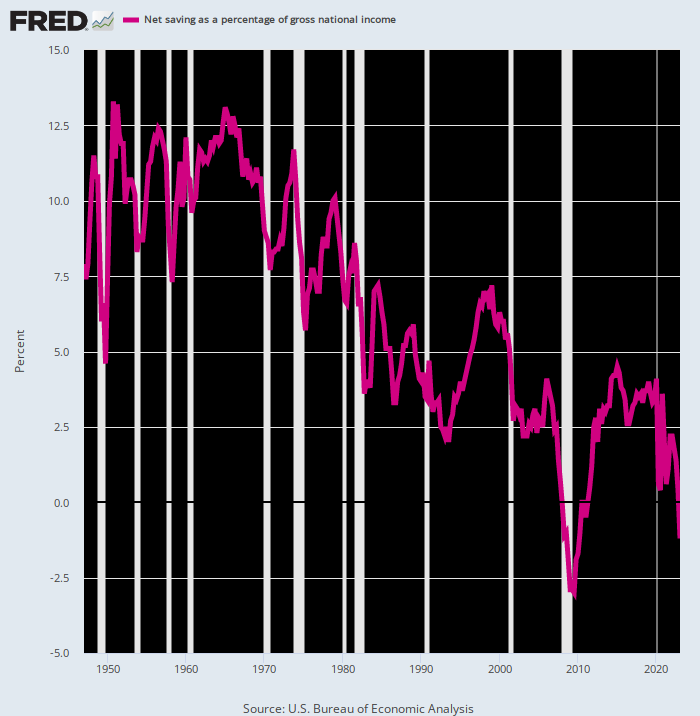

Então, novamente, se os estimados US$ 25 trilhões de novos déficits governamentais na próxima década não forem financiados pela imprensa do banco central, eles precisarão ser absorvidos pelo pool de poupança privada.

Nós diríamos boa sorte com isso. As poupanças das famílias e das empresas diminuíram e as entidades governamentais já absorveram o que sobrou. A única maneira de limpar os mercados, portanto, é por meio de rendimentos crescentes e exclusão do investimento privado, e com força total.

Poupança Nacional Líquida Como Percentual da Renda Nacional, 1948 a 2023

Repostado do autor serviço privado

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.