Abril foi o sétimo mês consecutivo em que o Y/Y CPI subiu mais de 6%, e nesse alto patamar os orçamentos e a poupança das famílias podem ser pulverizados. Se mantida por três anos, a inflação de 6.0% resulta em um 17% perda de poder de compra, após cinco anos a perda é 27% e após 10 anos a perda é 46%.

Então, o que o relatório de hoje realmente mostrou é que a inflação já atingiu um perigoso platô provisório. E isso antes de chegarmos a taxas de crescimento anual de dois dígitos, que certamente estão invadindo o pipeline.

Alteração Y/Y no CPI do título:

- outubro: 6.22%;

- novembro: 6.81%;

- dezembro: 7.04%;

- Janeiro: 7.48%;

- fevereiro: 7.87%;

- março: 8.54%;

- Abril: 8.26%

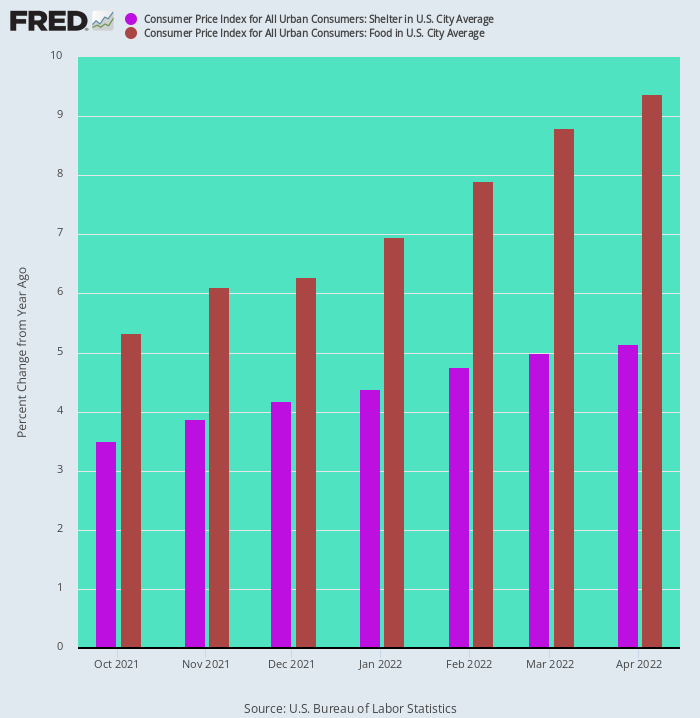

Um indicador de pressão inflacionária ascendente continuada é que os componentes de alimentos e abrigos, que em conjunto respondem por 46% do peso no IPC, continuam a subir a um ritmo acelerado.

Desde outubro passado, os preços dos alimentos saltaram de 5.33% em uma base Y/Y para 9.38% em abril. Ao mesmo tempo, o índice de abrigos acelerou de 3.38% para 5.14%.

Mudança Y/Y nos índices de alimentos e abrigo do IPC, outubro de 2021 a abril de 2022

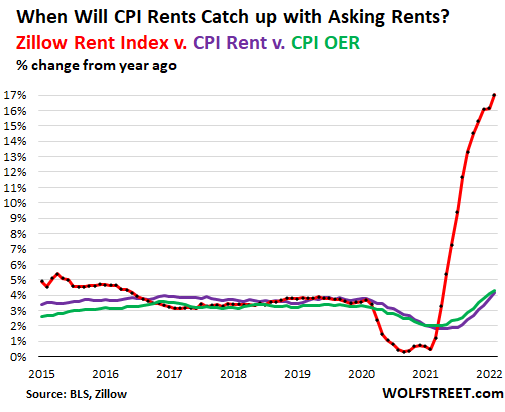

Escusado será dizer que as barras ascendentes acima não são o fim da onda de comida e abrigo. Por exemplo, os aumentos Y/Y durante o mês de abril nos REA (rendas equivalentes aos proprietários) e no índice de renda primária foram de 4.79% e 4.82%, respectivamente. No entanto, o índice de aluguel Zillow altamente considerado subiu 17% no mês mais recente.

Devido aos tempos de atraso embutidos no processo de cobrança de aluguel do BLS, no entanto, é apenas uma questão de tempo até que esses dois componentes do abrigo do BLS fechem a lacuna com dados baseados no mercado. E esses dois itens sozinhos respondem por 31.4% do CPI título.

Da mesma forma, os alimentos estão no meio do surto inflacionário mais virulento desde a década de 1970. Em uma base anual, estas são algumas das pressões evidentes no relatório CPI de abril:

% de variação ano a ano:

- Peixes: 13%;

- Carne bovina: 14%;

- Café: 14%;

- Leite: 15%;

- Frango: 15%;

- Bacon: 18%;

- Ovos: 23%;

- Farinha de trigo: 33%;

Escusado será dizer que os números acima representam pressões inflacionárias que já chegaram às prateleiras dos supermercados. Mas chegar mais a montante dos índices de PPI e de commodities para alimentos revela que os índices de alimentos CPI não atingiram de forma alguma o pico.

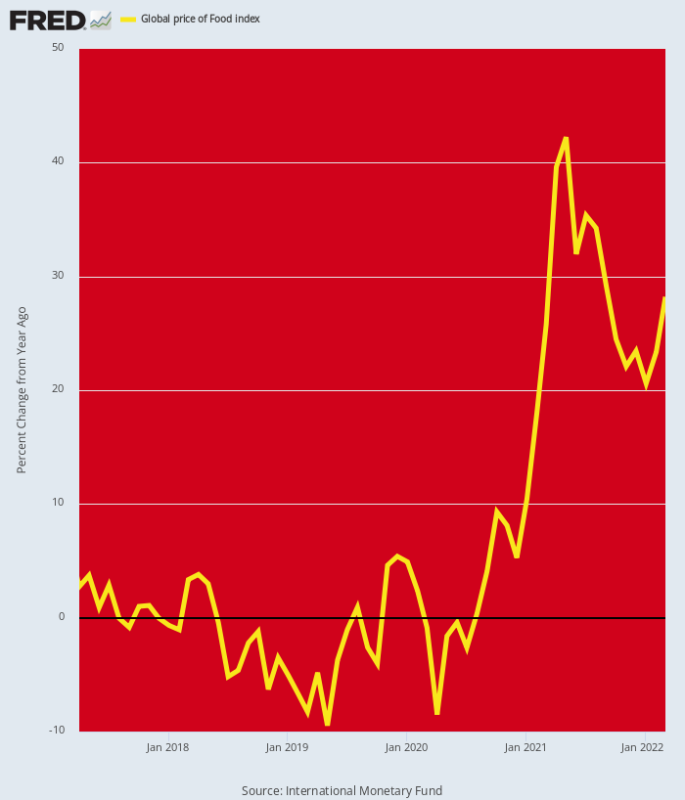

No nível de commodities, o índice global de alimentos ainda está em alta 28% em relação ao ano anterior – um número que pode acelerar substancialmente ao longo do ano se o aumento do preço dos fertilizantes levar aos cortes previstos nas aplicações dos agricultores e, portanto, reduzir substancialmente os rendimentos neste outono.

Mais a jusante no nível de preços ao produtor, a lista de itens que cresce a taxas de dois dígitos continua a aumentar, o que significa que qualquer redução no aumento dos preços dos supermercados está muito distante.

Alteração do componente Y/Y PPI:

- Esparguete/Macarrão: 10.3%;

- Alface: 12.0%;

- Leite: 16.4%;

- Suco de laranja: 17.2%;

- Presunto: 17.7%;

- Manteiga: 17.9%;

- Bacon: 19.4%;

- Frango: 20.3%;

- Carne bovina: 24.2%;

- Açúcar: 32.2%;

- Ovos: 33.8%;

- Cachorros-quentes: 37.1%;

- Cordeiro: 43.8%;

- Óleo de soja: 60.7%;

- Café: 70.6%

Y/Y Alterar Índice Global de Preços de Alimentos

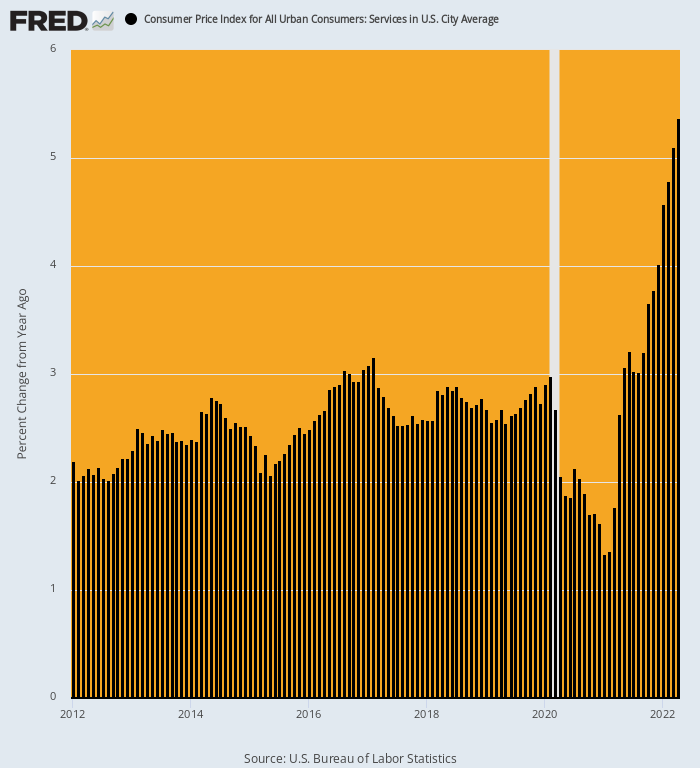

Uma âncora para o barlavento no IPC geral recentemente foi a queda temporária nos preços dos serviços que ocorreu durante os fortes meses de bloqueio de 2020. para tão baixo quanto 1.3% em base Y/Y em janeiro de 2021.

Mas esse benefício resultante da cessação de atividade ordenada pelo Estado nos locais da congregação social está agora bem no espelho retrovisor. Comparado a um 2.63% Ganho Y/Y em abril de 2021, no mês passado, o índice geral de serviços aumentou 5.37% ou dobrar sua taxa do ano passado. E os serviços respondem por 62% do IPC.

Mudança Y/Y no Índice de Serviços CPI, 2012-2022

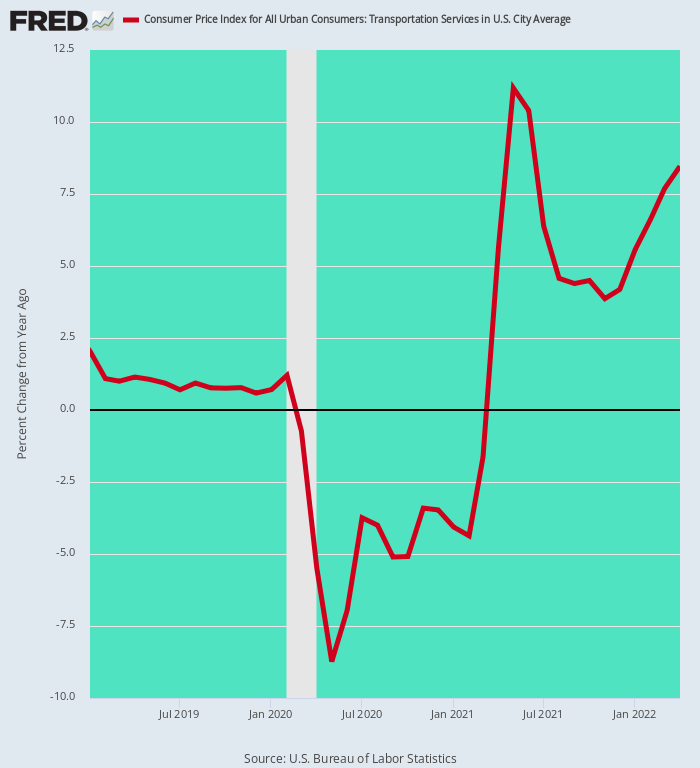

Um exemplo esclarecedor dessa queda temporária e, em seguida, recuperação robusta no setor de serviços é fornecido pelo subíndice de serviços de transporte. Devido ao fechamento das viagens aéreas e grande parte do trânsito de massa durante a primavera e o verão de 2020, o índice de serviços de transporte caiu para-8.7% no fundo de maio de 2020 e permaneceu negativo em uma base Y/Y até fevereiro de 2021.

Mas agora a reabertura da atividade permitiu que as tarifas e os preços mais do que se recuperassem. Só as tarifas aéreas aumentaram 33% em abril, enquanto os serviços de transporte em geral aumentaram 8.5% numa base Y/Y. Mais uma vez, a história não é tanto os ganhos de abril de 2022, mas a eliminação dos efeitos únicos do Covid-Lockdown que reduziram temporariamente o IPC geral.

Mudança Y/Y nos serviços de transporte, janeiro de 2019 a abril de 2022

O setor de serviços médicos historicamente inflacionário exibe o mesmo padrão em abundância. Depois de subir em um 3.1% por taxa anual entre 2012 e fevereiro de 2020, o início da era Covid literalmente fez o índice dar cambalhotas.

Inicialmente, subiu para uma taxa Y / Y de 6.0% até junho de 2020 em resposta à inundação do sistema de saúde com casos de Covid, mas depois entrou em queda acentuada quando grandes faixas de serviços de saúde discricionários foram suspensos pela Patrulha de Vírus. No fundo de junho de 2021, a taxa Y/Y havia caído para apenas % 0.8 o nível mais baixo desde a década de 1950.

Escusado será dizer que aquela âncora a barlavento no CPI não era para durar. A partir de abril de 2022, o ganho ano a ano voltou para 3.5%, e tem toda a probabilidade de ir mais alto, não mais baixo.

Ganho Y/Y no CPI de Serviços Médicos, 2017-2022

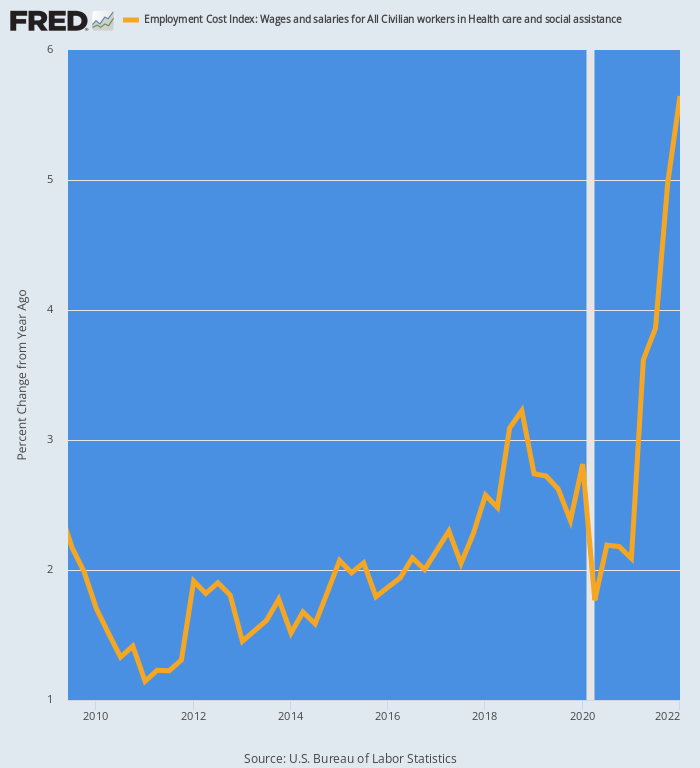

Esse é especialmente o caso porque as taxas de mão de obra estão subindo. Para o setor de saúde em geral, o índice de custo do emprego aumentou em 5.6% Y/Y no primeiro trimestre de 1 e está subindo devido a ganhos de dois dígitos nos custos para enfermeiros e outros profissionais de saúde em falta.

O gráfico abaixo mostra a mudança de passo em andamento. Entre o terceiro trimestre de 3 e o quarto trimestre de 2009, os custos de compensação de cuidados de saúde aumentaram 2.0% por ano. Estimamos que até o final do segundo trimestre de 2, no entanto, a taxa de ganho Y/Y será o triplo do que no 6.0% ou superior.

Dado que a compensação é de longe o maior custo para os prestadores de cuidados de saúde, eles não terão escolha nos próximos meses, exceto aumentar os preços e taxas de forma proporcional.

Mudança Y/Y no Índice de Custo do Emprego para Trabalhadores de Saúde e Assistência Social, 2009-2022

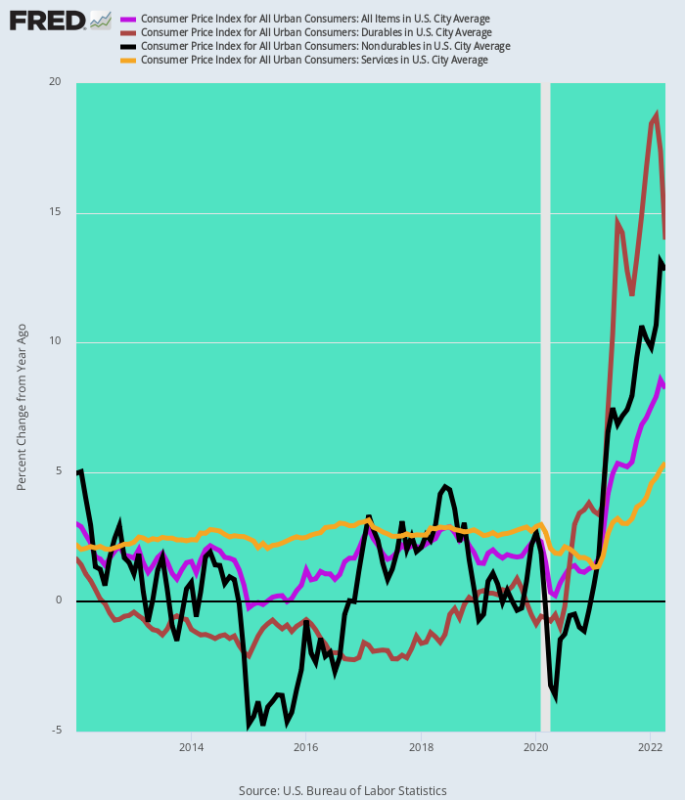

Ao todo, o relatório do IPC de abril lembrou mais uma vez que estamos em um jogo de bola inflacionário totalmente novo. No grande esquema da história, verifica-se que 2012-2019 foi uma aberração, devido à mudança única da produção para cadeias de suprimentos globais de baixo custo e à enorme onda global de impressão de dinheiro dos bancos centrais que forneceram amplos preços baratos. capital de dívida para investimentos globais em infraestrutura, matéria-prima, fabricação e transporte.

Como resultado, o IPC geral ficou em média apenas 1.6% ao ano devido à inflação negativa em duráveis, pequenos aumentos de tendência para commodities e não duráveis e aumentos de 2.6% ao ano para serviços. Por outro lado, os ganhos Y/Y relatados nesta AM para abril de 2022 estão em um estádio diferente.

A era falsa de “baixa inflação” do Fed acabou.

Aumento por ano de 2012-2019 versus aumento anual de abril de 2022:

- IPC Duráveis:-1.0% vs.+14.0%;

- IPC Não Duráveis: +0.3% vs. +12.8%;

- Serviços CPI: +2.6% vs. +5.4%;

- IPC geral: +1.6% vs. + 8.3%

Mudança Y/Y no IPC e seus principais componentes, 2012-2022

Em suma, não podemos ver nenhum alívio de curto prazo da tempestade perfeita descrita acima. Tanto as repressões da China quanto a Guerra da Ucrânia continuarão a agitar as cadeias de suprimentos e os mercados de commodities, enquanto os serviços domésticos estão nas corridas devido à escassez de mão de obra induzida pela política fiscal e ao aumento resultante da inflação de custos no setor de serviços.

Por outro lado, o Fed fez seu leito de excesso de demanda ao longo de anos de impressão descontrolada de dinheiro. Agora não tem escolha a não ser apertar muito mais agressivamente e por muito mais tempo do que o esperado por Wall Street e Washington.

É claro que a pressão inflacionária descrita acima acabará sendo aliviada. Ou seja, pela cura velhice da recessão e um doozy nisso.

Reproduzido do autor local.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.