Durante os últimos três anos, Washington cometeu três erros catastróficos.

Esses incluem:

- Os bloqueios draconianos de tamanho único em resposta ao Covid;

- O bacanal insano de US$ 11 trilhões de pagamento de estímulo monetário e fiscal projetado para combater as paralisações do lado da oferta causadas pela Patrulha do Vírus;

- A irracional Guerra de Sanções contra a Rússia, que fez com que os mercados globais de commodities explodissem.

Os deslocamentos econômicos e financeiros resultantes, tanto globais quanto domésticos, são sem precedentes e não poderiam ter ocorrido em um contexto pior. Excessos fiscais e monetários prolongados antes de fevereiro de 2020 já estavam destinados a gerar uma era de acerto de contas, mesmo antes de Washington pular no tubarão depois que o pânico do Covid foi desencadeado por Donald Trump em março de 2020.

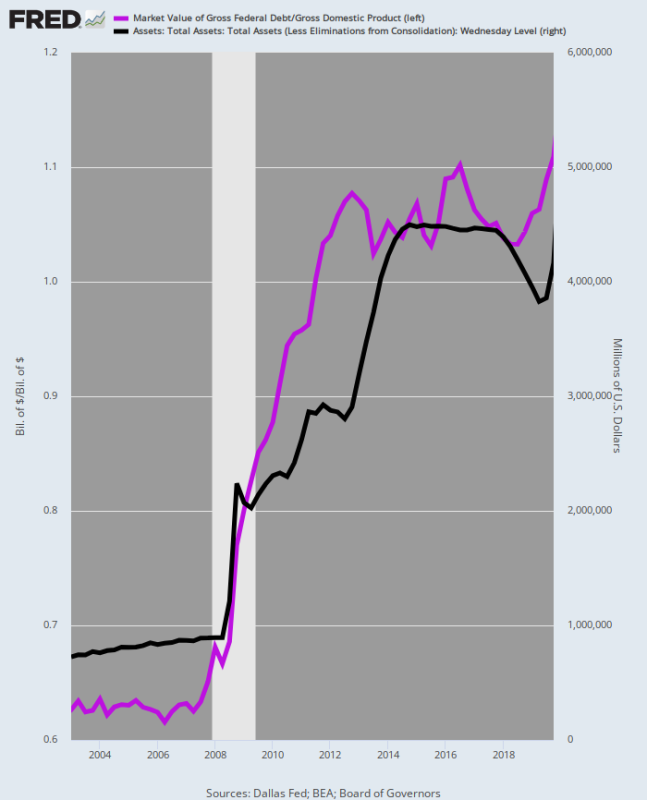

Considere o curso da política fiscal e monetária ao longo de 2003-2019. Durante esse período de 17 anos, a parcela da dívida pública no PIB subiu de 62% para 111%, e o balanço do Fed explodiu sob os resgates de 2008-2009 e o QE depois de US$ 725 bilhões para US$ 4.2 trilhões. Este último incorporou uma taxa de crescimento de 11.0% por ano durante o período, quase três vezes o 4.0% taxa de crescimento do PIB nominal.

Em uma palavra, os formuladores de políticas de Washington estiveram em uma brincadeira imprudente por quase duas décadas. Era apenas uma questão de tempo até que uma inevitável reversão da política em direção à contenção derrubasse a prosperidade da estufa de Wall Street e da rua principal.

Dívida Pública como % do PIB e Balanço do Fed, 2003-2019

Os livros de história certamente registrarão, portanto, que foi Trump quem tolamente acendeu a bomba-relógio financeira descrita acima. Com base nos fatos conhecidos agora e nas evidências disponíveis na época, os prolongados bloqueios ordenados por Trump em 16 de março de 2020 foram um dos atos mais caprichosamente destrutivos do estado na história moderna.

A razão é simples: o Covid foi, na melhor das hipóteses, uma super gripe que não se elevou remotamente a uma ameaça existencial ao estilo da Peste Negra para a sociedade americana e, portanto, não justificou nenhuma intervenção extraordinária de “saúde pública”. O sistema de assistência médica dos Estados Unidos estava mais do que equipado para lidar com a alta carga de casos entre os idosos e as comorbidades que realmente ocorreram.

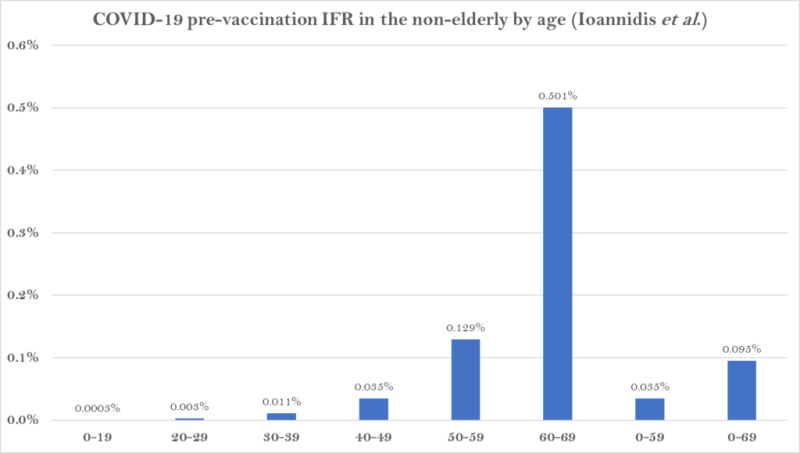

De fato, a IFR (taxa de mortalidade por infecção) para a população com menos de 70 anos acabou por ser tão baixo a ponto de tornar as paralisações econômicas brutais ordenadas pelo Donald e sua Patrulha de Vírus liderada por Fauci equivalentes a crimes contra o povo americano.

Um estudo completo do professor Ioannidis e colegas em 31 estudos nacionais de soroprevalência na era pré-vacinação, por exemplo, mostra que a taxa média de mortalidade por infecção por COVID-19 foi estimada em apenas 0.035% para pessoas de 0 a 59 anos e 0.095% para aqueles de 0 a 69 anos. Portanto, estamos falando de apenas quatro a dez centésimos de um por cento das populações infectadas que sucumbem à doença.

Uma divisão adicional por faixa etária descobriu que o IFR médio foi:

- 0.0003% em 0-19 anos

- 0.003% em 20-29 anos

- 0.011% em 30-39 anos

- 0.035% em 40-49 anos

- 0.129% em 50-59 anos

- 0.501% aos 60-69 anos.

Simplesmente não há rodeios. Os bloqueios impactaram os meios de subsistência e a vida social principalmente da idade ativa e das populações jovens retratadas abaixo, mas nem em um milhão de anos a mão pesada do estado deveria ser exercida sobre suas liberdades comuns de conduzir a vida econômica e social como bem entendessem .

A Patrulha de Vírus de Donald e Fauci também não se livra do argumento de que esses fatos dispositivos sobre o Covid não eram totalmente conhecidos no início de março de 2020. Mas, pelo contrário, os resultados de um estudo de caso de incêndio ao vivo envolvendo os 3,711 passageiros e tripulantes membros do famoso navio de cruzeiro encalhado, o Diamond Princess, eram totalmente conhecidos na época, e foram mais do que suficientes para anular a histeria do Lockdown.

Durante o final de janeiro e fevereiro, o vírus se espalhou rapidamente entre a grande e próxima população do navio de cruzeiro, fazendo com que quase 20% da população apresentasse testes positivos – cerca de metade dos quais eram sintomáticos. Além disso, a população tendeu para os idosos como normalmente acontece nos navios de cruzeiro, com 2,165 pessoas ou 58% com mais de 60 anos e 1,242 ou 33% com mais de 70 anos.

Então, se havia uma amostra de população vulnerável, era essa: ou seja, uma população isolada de idosos em sua maioria nas proximidades de um navio de cruzeiro.

Mas, infelizmente, a contagem de mortalidade conhecida da Diamond Princess em 13 de março de 2020 era apenas nove, e, finalmente, 13, o que significa que a taxa de sobrevivência geral da população foi 99.8%. Além disso, todas essas nove mortes ocorreram entre a população de 70 anos ou mais, tornando a taxa de sobrevivência até mesmo entre a subpopulação mais vulnerável % 99.3.

E, claro, para as 2,469 pessoas com menos de 70 anos de idade neste navio, a taxa de sobrevivência foi, bem100%.

Isso mesmo. Donald Trump e seu genro, Jared Kushner, sabiam ou deveriam saber que a taxa de sobrevivência da população com menos de 70 anos no Diamond Princess era de 100%, e que havia nenhuma emergência pública terrível de qualquer maneira, forma ou forma.

Nessas condições, qualquer pessoa com uma familiaridade passageira com os princípios da liberdade constitucional e os requisitos do livre mercado teria mandado embora o Dr. Fauci, o Dr. Birx e o resto dos tomadores de poder da saúde pública.

Que o Donald e Jared não fizeram. Em vez disso, eles foram liderados pelo nariz mês após mês pela terrível equipe de Fauci porque basicamente Trump e Kushner eram buscadores de poder e egomaníacos, não republicanos e certamente não conservadores.

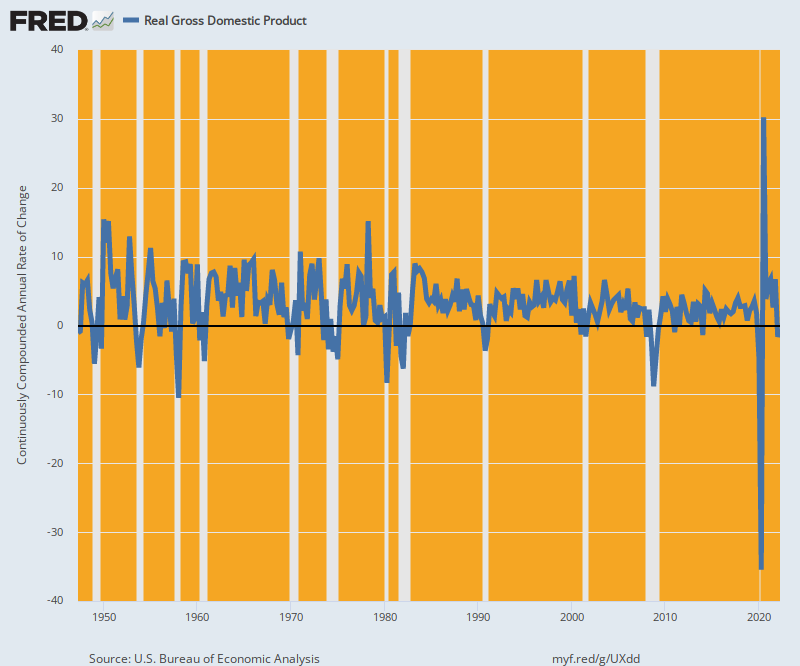

Os destroços econômicos desnecessários resultantes são quase indescritíveis. Aqui estão quatro medidas que mostram que a queda instantânea na atividade econômica desencadeada pelos bloqueios foi simplesmente fora dos gráficos em comparação com qualquer história anterior.

Durante o segundo trimestre de 2, por exemplo, o PIB real caiu 35% a uma taxa anualizada, deixando os declínios durante as 11 recessões anteriores do pós-guerra (colunas cinzentas) na poeira.

Mudança anualizada no PIB real, 1947 a 2022

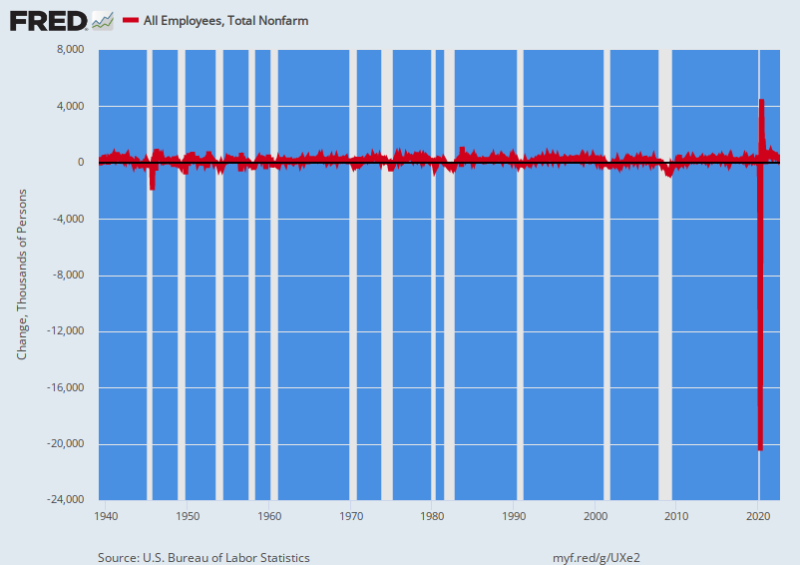

Da mesma forma, a queda no emprego no segundo trimestre ocorreu em um código postal totalmente novo. Durante abril de 2, a economia dos EUA perdeu 2020 milhões de empregos na folha de pagamento - um número que foi 28X maior do que a pior perda de empregos da Grande Recessão em fevereiro de 2009 (-747,000).

Mudança mensal nas folhas de pagamento não agrícolas, 1939-2022

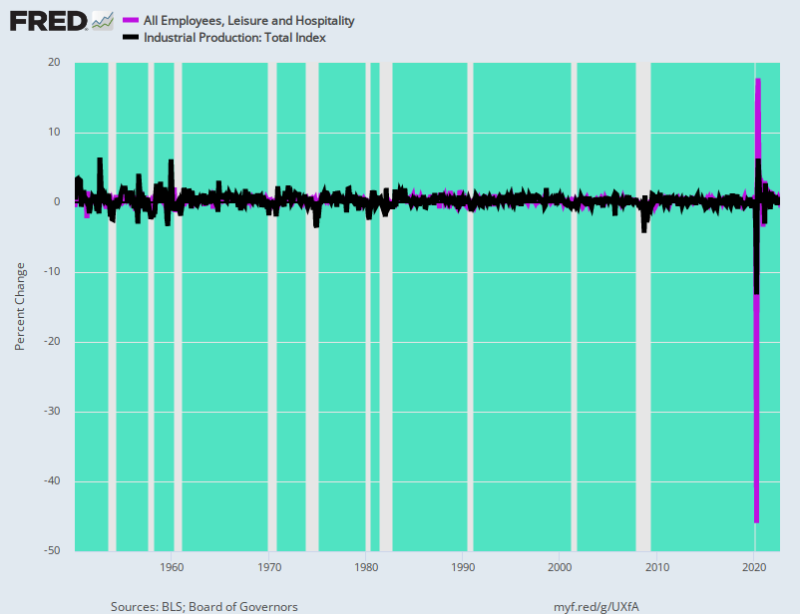

Mesmo a produção industrial (linha preta), que não foi tão impactada quanto a de Lazer & Hospitalidade (L&H) e outros setores de serviços, caiu 13%, ou quase 4X mais do que durante o pior mês da Grande Recessão.

Ao mesmo tempo, as folhas de pagamento no marco zero dos Lockdowns – restaurantes, bares, hotéis e resorts (linha roxa) – despencaram 46% durante abril de 2020 ou por 50X mais do que qualquer declínio mensal anterior.

Mudança mensal na produção industrial e folha de pagamento de lazer e hotelaria, 1950-2022

Chamar isso de “choque do lado da oferta” dificilmente é uma descrição adequada. Donald Trump literalmente dizimou o lado da produção da economia dos EUA porque não tinha o bom senso, o conhecimento e os princípios políticos necessários para acabar com o ataque estatista de Fauci à economia de mercado dos EUA.

Mas o que veio depois foi realmente pior. O Donald não se importava nem um pouco com a retidão fiscal e a crescente dívida pública que já existia; e, na verdade, exigira uma e outra vez uma impressão de dinheiro ainda mais flagrante do que o navio dos tolos no Edifício Eccles já estava impingindo à economia americana.

Então ele subiu ruidosamente a bordo enquanto os políticos em pânico no Capitólio e os impressores de dinheiro do Fed abriam as comportas do estímulo como nunca antes. O desastre resultante está agora voltando para casa, com Joe Biden sendo o cara disponível, e com razão – dado o dano composto causado por sua guerra por procuração verdadeiramente idiota contra a Rússia e o ataque relacionado à Guerra de Sanções no sistema global de comércio e pagamentos. .

Ainda assim, no final do dia, o desastre que agora se desenrolava foi desencadeado pelo Donald a partir do combustível fiscal e monetário que ele herdou.

E seu domínio atual do GOP diz tudo o que você precisa saber sobre o que está por vir. O antigo “partido conservador” na governança econômica da América tornou-se tão inútil para a tarefa quanto as tetas de um javali.

The Aftermath

Escusado será dizer que a queda anualizada de 35% no PIB real durante o segundo trimestre de 2 não foi causada pela “demanda agregada” de repente se esgotando. Na verdade, não havia nada nesse colapso sem precedentes da atividade econômica que estivesse remotamente relacionado aos modelos predominantes de demanda keynesiana.

Pelo contrário, a contração do Covid teve tudo a ver com o lado da oferta. Este último tinha sido diretamente golpeado não por consumidores e gastadores relutantes, mas pela Patrulha do Vírus saqueadora que estava fechando restaurantes, bares, academias, parques, cinemas, shoppings e incontáveis mais por meio de ordens diretas de “comando e controle” de o Estado.

Para ter certeza, quando você demite 20.5 milhões de trabalhadores em um único mês (abril de 2020), por exemplo, isso faz com que o poder de compra das famílias diminua. Mas também foi o caso de a Lei de Say receber o que merecia. A oferta diminuída estava reduzindo sua própria demanda.

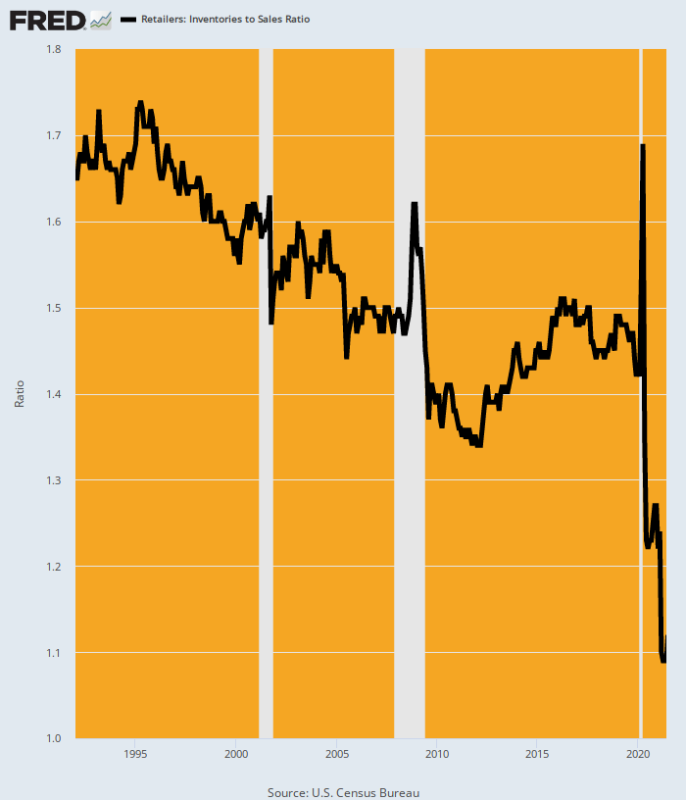

De fato, a perda derivada da “demanda agregada” em abril de 2020 e nos meses imediatamente seguintes estava acompanhando a perda anterior de produção e renda. Consequentemente, a solução keynesiana de repor a demanda perdida com pagamentos de transferências governamentais prometia apenas reduzir os estoques existentes, atrair mais importações de economias com menos oferta no exterior e, eventualmente, inflar o preço dos suprimentos existentes – seja de estoques, produção doméstica ou fontes no exterior.

Na verdade, foi exatamente isso que aconteceu em um processo de distorção econômica ainda mais drástica em comparação com toda a história anterior. No caso dos estoques de varejo, a “demanda” alimentada por stimmy literalmente sugou os estoques de estoque. A proporção de vendas caiu para uma baixa inédita de 1.09 mês em maio de 2021.

Proporção de estoque de varejo para vendas, 1992-2021

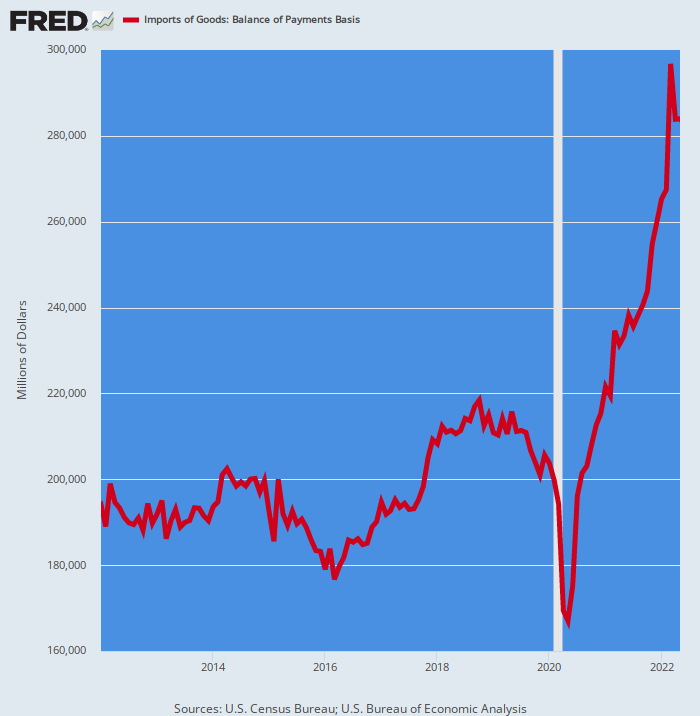

Da mesma forma, os volumes de importação explodiram como nunca antes. Entre o nível pré-Covid de US$ 203 bilhões por mês em janeiro de 2020, as importações de bens aumentaram 46%, para US$ 297 bilhões por mês. Essa é uma taxa anual de ganho de US$ 1.1 trilhão!

China, Coréia do Sul, Vietnã e México são, sem dúvida, gratos. Mas a única bomba que os enormes stimmies de Washington prepararam estava localizada principalmente nas economias estrangeiras. Enquanto isso, a economia dos EUA lutou durante todo esse período porque as ordens de desligamento e os medos gerados pela Patrulha do Vírus restringiram drasticamente o lado da oferta da economia dos EUA.

A demanda keynesiana não tinha nada a ver com isso!

Importações Mensais de Mercadorias dos EUA, 2012-2021

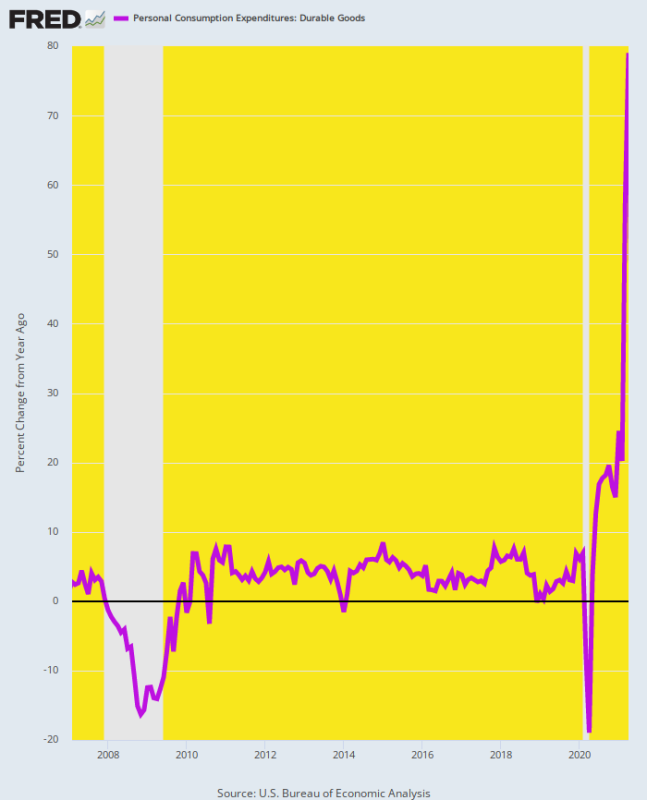

Na verdade, a surpreendente erupção da demanda por bens duráveis não deixa dúvidas sobre o quão equivocados os stimmies gigantes realmente eram. Como o dinheiro não podia ser gasto prontamente na lista normal de serviços, as famílias enlouqueceram gastando suas economias de dinheiro em restaurantes e suas várias rodadas de economias em mercadorias que poderiam ser entregues na porta da frente pela Amazon.

Quando os stimmies atingiram o pico em abril de 2021, as despesas de consumo pessoal para bens aumentaram em um impressionante 79% sobre o ano anterior. A aberração resultante no fluxo da atividade econômica é clara como o dia no gráfico abaixo.

Mudança Y/Y nas despesas de consumo pessoal para bens duráveis, 2007-2021

Por fim, as cadeias de suprimentos estrangeiras cederam sob o peso da demanda artificial por bens estimulada por Washington e formuladores de políticas europeus – um deslocamento que foi agravado quando sua desequilibrada Guerra de Sanções contra a Rússia fez com que os preços do petróleo, trigo e outras commodities também disparassem. .

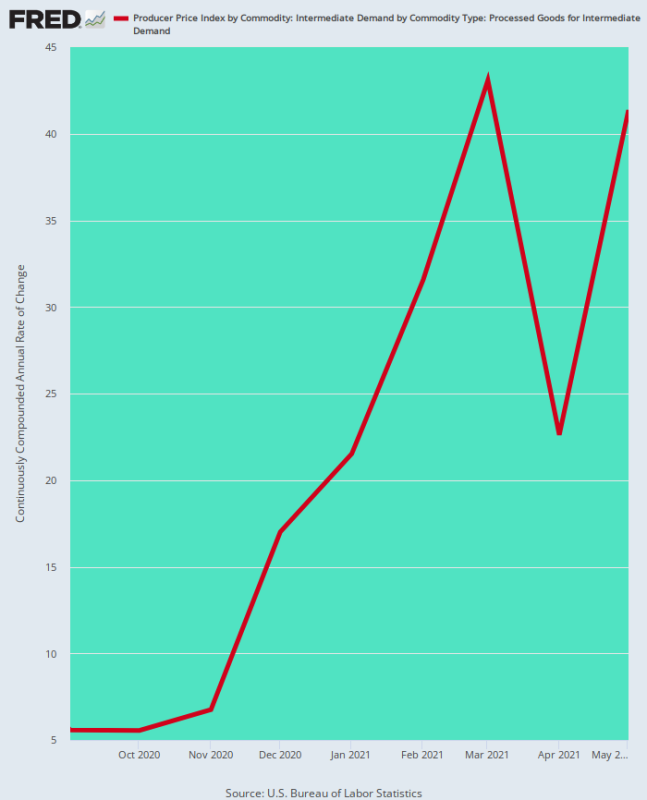

Conforme melhor demonstrado pelo indicador principal dos preços upstream do PPI para bens intermediários processados, a inflação estava se formando no pipeline de oferta já em setembro de 2020, quando a taxa de variação anualizada foi de 5.6%. Em dezembro de 2020, esse número havia subido para 17.0% e, em seguida, foi para as corridas: os preços no atacado de produtos processados estavam subindo a uma taxa 43% taxa anualizada até março de 2021.

Por acaso, o IPC a jusante começou a acelerar em março de 2021, mas então a sorte estava lançada. A tentativa tola de Washington de estimular maciçamente a “demanda” em uma economia que estava sendo drasticamente reduzida no lado da oferta por suas próprias ordens e políticas de saúde pública já havia iniciado o ciclo inflacionário mais poderoso em 40 anos.

É claro que, em março de 2021, no pico da linha marrom abaixo, Washington ainda estava no modo de estímulo total. O American Rescue Act de US$ 2 trilhões de Joe Biden estava injetando outra rodada de estímulo fiscal, mesmo quando o Fed perseverou na compra de US$ 120 bilhões por mês de dívida do governo e GSE.

Taxa de variação anualizada, PPI para bens processados intermediários, setembro de 2020 a maio de 2021

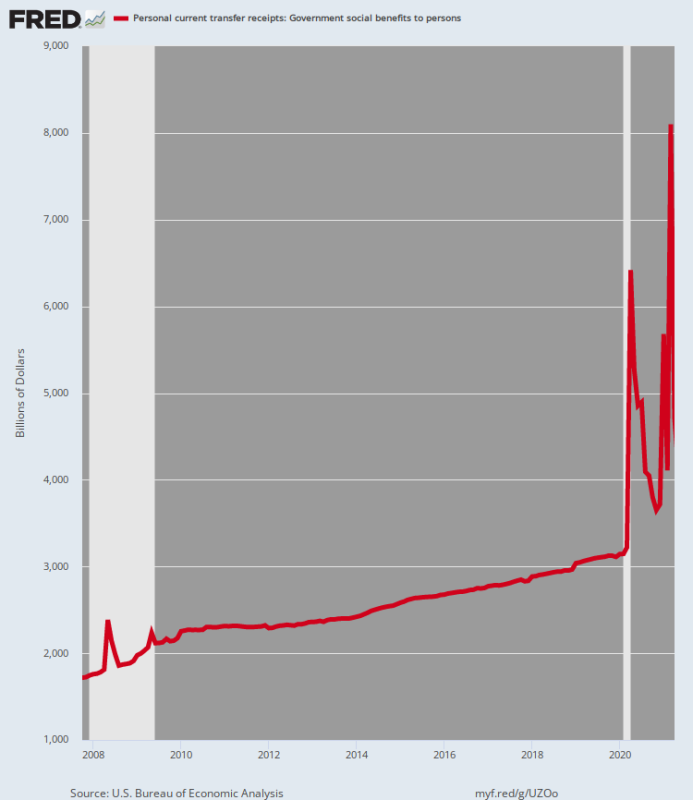

Aqui está a taxa anualizada de pagamentos de transferências governamentais para os dois últimos ciclos - com o último, novamente, sendo fora dos gráficos por uma milha do país.

Durante o ciclo da Grande Recessão, o aumento máximo na taxa de pagamento de transferências governamentais foi + $ 640 bilhões e 36% entre dezembro de 2007 e maio de 2008 (ou seja, o estímulo de desconto de imposto de Bush daquele mês foi realmente maior do que o estímulo de Obama pronto para pá em fevereiro de 2009).

Por outro lado, sob o frenesi absoluto de estímulos durante o ciclo do Covid, os pagamentos de transferências governamentais aumentaram de uma taxa de execução de US$ 3.15 trilhões por ano em fevereiro de 2020 para US$ 8.10 trilhões em março de 2021. Foi quando os dois estímulos de Trump e o complemento de Biden atingiram o máximo em US$ 6 trilhões em gastos totais.

A matemática disso é impressionante. A taxa anualizada de pagamentos de transferências governamentais aumentou em $ 4.9 trilhões durante esse período, representando um ganho de outro mundo de 156% em apenas 13 meses!

É de se admirar que a economia americana tenha sido sobrecarregada com um “choque de demanda” de proporções bíblicas?

Taxa anualizada de pagamentos de transferências governamentais, novembro de 2007 a março de 2021

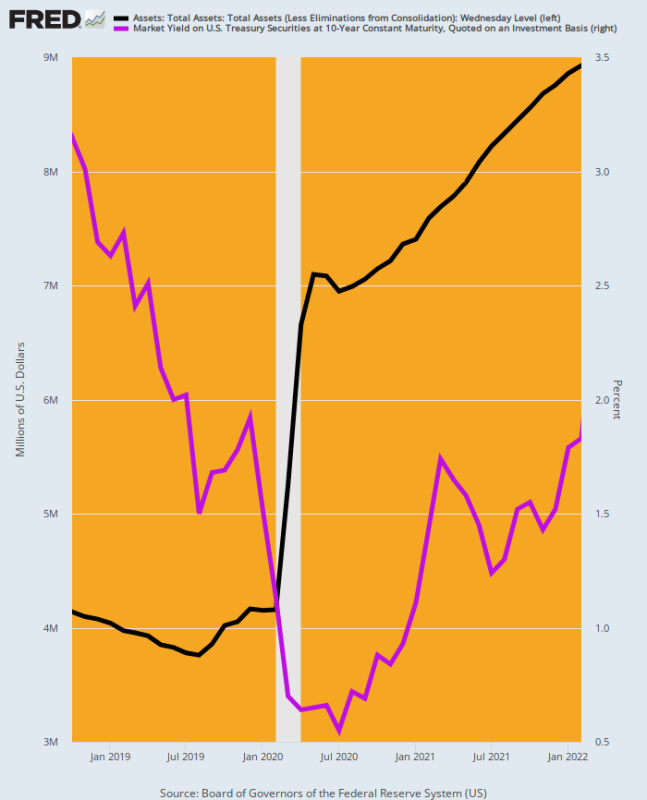

Uma erupção de gastos governamentais e empréstimos dessa magnitude impressionante em questão de meses normalmente causaria um aperto gigante nos poços de títulos, enviando os rendimentos dos títulos para os céus. Mas isso não aconteceu: o rendimento de referência no UST de 10 anos (linha roxa) caiu de um já baixo 3.15% em outubro de 2018 para um absurdo 0.55% em julho de 2020 e permaneceu em apenas 1.83% até fevereiro de 2022.

Não há mistério quanto ao porquê. Durante o mesmo período, o balanço do Fed (linha preta) explodiu como nunca antes, passando de US$ 4.1 trilhões para um pico de US$ 8.9 trilhões em fevereiro de 2022. falsificando drasticamente todo o mercado de dívida do governo e toda a dívida privada das famílias e empresas que os preços dela.

É de admirar, portanto, que a Patrulha do Vírus tenha sido capaz de atropelar a economia privada?

Washington compensou a todos pelos danos resultantes e mais alguns ao desencadear um bacanal de gastos de US$ 6 trilhões em menos de 14 meses, o que foi realizado com apenas uma dissidência de qualquer uma das partes em relação ao duopólio de Washington porque as taxas de juros da dívida do governo caíram para um nível total. -tempo baixo. Por sua vez, isso foi possibilitado pelo surto mais imprudente de impressão de dinheiro e monetização de dívidas na história registrada.

Enquanto isso, o mercado de ações e os ativos de risco relacionados aumentaram em média 60% e duas vezes, três vezes e dez vezes em alguns dos setores “momo” mais quentes durante o mesmo período. A América estava simplesmente bêbada em gastar sem produção, emprestando sem poupar e imprimindo dinheiro sem limites. Tudo se resumia a uma fantasmagoria de excessos financeiros como nunca antes havia sido imaginado, muito menos tentado.

Balanço e rendimento do Fed em 10 anos UST, outubro de 2018 a fevereiro de 2022

O verdadeiro gambá na pilha de lenha, no entanto, é que a racionalização de todo esse excesso fiscal e monetário – protegendo famílias e empresas da queda da atividade econômica – era essencialmente falsa. A demanda agregada perdida não precisava ser substituída por estímulo e material gratuito porque havia um declínio anterior e igual na produção e renda agregadas.

O único “estímulo” necessário para restaurar o status quo ante da economia era enviar a Patrulha do Vírus. Ou seja, o balanço do Fed poderia ter ficado em US$ 4 trilhões (melhor ainda, poderia ter retornado ao caminho anterior de encolhimento baseado no QT), mesmo que a equação fiscal pudesse ter sido empurrada para o equilíbrio após décadas de empréstimos imprudentes. .

Certamente, os trabalhadores de baixos salários foram os mais atingidos porque trabalhavam nos setores de serviços atingidos pela Patrulha de Vírus, o que significava que havia um caso de “equidade” para algum tipo de ajuda do governo nesses casos. Mas, infelizmente, a ajuda já estava lá na forma dos amortecedores automáticos que foram erguidos no Welfare State nas últimas décadas. Estamos nos referindo ao seguro-desemprego, vale-refeição, ObamaCare, Medicaid e uma mistura de programas menos testados.

A ênfase aqui é nos meios testados. A chamada Rede de Segurança estava totalmente em vigor, teria coberto 90% das dificuldades do Covid-Lockdown automaticamente e, portanto, não exigia nenhuma legislação de resgate fiscal, para não falar dos US $ 6 trilhões em orgias de gastos que realmente ocorreram.

A única coisa que faltava era o fato de que os programas estaduais de desemprego geralmente excluem trabalhadores temporários e de meio período, o segmento muito modesto da força de trabalho que foi mais duramente derrotado. Mas o apoio de um ano de US $ 30,000 por trabalhador (mais do que eles ganham em média) para cerca de 5 milhões de trabalhadores temporários não cobertos por programas estaduais regulares de IU custaria US $ 150 bilhões ou apenas 2.5% da onda de gastos de alívio da Covid que realmente ocorreu.

De qualquer forma, a economia dos EUA era uma bomba-relógio financeira prestes a explodir em fevereiro de 2022, quando Joe Biden decidiu salvar “Novorossiya” (Nova Rússia) dos russos, que intervieram para proteger seus parentes dos ataques devastadores que estavam sendo feitos no Donbas. pelo governo anti-russo plantado em Kiev por Washington durante o golpe de fevereiro de 2014.

A resultante Guerra de Sanções inspirada em Washington contra o maior produtor de commodities do planeta Terra foi o fio condutor da calamidade agora em curso.

Os três grandes erros de Washington viraram o mundo de cabeça para baixo. Uma economia sobrecarregada com US$ 92 trilhões em dívida pública e privada foi, é e continuará sendo um acidente esperando para acontecer.

Republicada a partir de Site de David Stockman.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.