Um tempo atrás, a América corporativa estava se dobrando para apaziguar a Patrulha de Vírus com bloqueios, máscaras obrigatórias e ameaças de demitir quem não tomasse o Jab.

Isso foi supostamente devido à “ciência”, mas há muito tempo é evidente que esta era uma história de capa límpida. As grandes empresas obedeceram porque a cultura empresarial das elites corporativas tornou-se profundamente confusa e até corrupta.

Suas ações sendo amplamente supervalorizadas devido à expansão monetária implacável e flagrante do Fed, os C-suites perderam o controle de seu dever número 1 – a maximização do lucro. Este último foi sacrificado à sinalização de virtude corporativa, tapinhas na cabeça dos políticos e convites para saraus na Casa Branca.

Esses "estadistas" corporativos obtêm todas as recompensas psíquicas acima, além de um enriquecimento de opções de ações muito gordo, também, porque o Fed não vê isso de outra maneira. Eles têm o prazer de chamar isso de política de “efeitos de riqueza”, quando a verdade é que é uma política destruidora de mercado e destruidora de riqueza.

O total desperdício econômico e injustiça para funcionários, acionistas e várias outras partes interessadas provocadas pela nova sinalização de virtude corporativa agora são claramente evidentes nos dados globais que provam sem sombra de dúvida que todo o regime anti-Covid ditado pela Patrulha de Vírus foi completamente errado desde o início.

Ironicamente, a evidência da arma fumegante vem da Coréia do Sul, que é um caso de capitalismo dominado pelo Estado, se é que já houve um. Os chamados Chaebols recebem suas ordens de marcha do estado em troca de acesso irrestrito a subsídios fiscais estaduais e acordos comerciais protecionistas que os protegem dos rigores da livre concorrência de mercado.

De qualquer forma, as empresas sul-coreanas cumpriram rigorosamente os esforços absurdos do governo para acabar com o Covid com o que equivalia a um regime totalitário administrado por empresas que realmente fez as Fauci e as Scarf Ladies of Washington babarem de inveja.

Assim, durante 2020 e 2021, a Coreia do Sul perseguiu zero Covid com controles rígidos de fronteira, testes e rastreamento agressivos e uma campanha de vacinação que atingiu quase toda a população adulta com injeções de mRNA (e alguns de DNA). De fato, os dados mais recentes mostram que 87% da população está totalmente vacinada e 60% já tomou o reforço.

Ainda assim, o país não chegou a zero. Infecções e mortes aumentaram lentamente no ano passado. Mas chegou perto o suficiente para que os habituais “especialistas em saúde pública” altamente credenciados o considerassem um farol de luz:

Por exemplo, um vidente argumentou,

A supressão máxima ajudou a ganhar tempo para os cientistas trabalharem e, portanto, encontrarem uma saída sustentável da crise… O pivô da supressão máxima para a vacinação em massa foi uma mudança racional e lógica para alcançar uma transição bem-sucedida para fora da pandemia.

Nunca os chamados “especialistas” foram tão completamente surpreendidos. Aqui está o que aconteceu com a nação livre de Covid da Coreia do Sul. Ou seja, o placar de repente entrou em tilt:

- A taxa de casos sul-coreanos disparou para um nível fora do normal 7,800 por milhão, que é 86X a taxa atual dos EUA de 91 por milhão;

- A atual taxa sul-coreana altíssimo é 3.3X a alta histórica experimentada pelos EUA no pico da Omicron no início de 2022.

Em suma, todo o arrastão Covid sul-coreano foi em vão. Quando o Omicron surgiu, uma população com imunidade natural mínima (da infecção por Covid) e taxas máximas de vacinação acabou sendo um alvo fácil para novas infecções.

É claro que a capitulação do Covid foi apenas um aquecimento para o que o mundo corporativo está fazendo em relação ao frenesi da guerra solto em Washington e entre a grande mídia.

Veja o caso da Pepsi, por exemplo. Foi a empresa americana pioneira que foi para a Rússia durante o auge da brutalidade soviética contra seus próprios cidadãos, mas agora é dirigida por um CEO de sinalização de virtude, que por acaso é um companheiro de viagem do Fórum Econômico Mundial onde preside uma das suas principais comissões.

Na época em que a Pepsi foi pela primeira vez à União Soviética – um lugar muito mais perverso e bárbaro do que a Rússia de Putin de longe – as empresas americanas tinham coragem suficiente para revidar quando Washington ameaçava prejudicar os interesses corporativos e o valor para os acionistas.

Não mais, porém. O CEO da Pepsi, um certo Ramon Laguarta, decidiu precipitadamente parar de vender a Pepsi na Rússia, mesmo antes que Washington pudesse emitir sanções obrigatórias.

Ao fazer isso, Laguarta destruiu dezenas de bilhões de valor de investimento que a Pepsi acumulou ao longo de cinco décadas. E ele fez isso, aparentemente, porque o tolo CEO do McDonald's fechou suas 850 lojas na Rússia primeiro para receber um tapinha na cabeça do governo Biden.

A Wall Street Journal, na verdade, narrou a traição da Pepsi de seus acionistas de forma bastante sucinta:

A Pepsi em 1974 foi uma das primeiras marcas americanas a entrar na União Soviética, após um encontro da Guerra Fria em Moscou em 1959, quando o então vice-presidente Richard Nixon ofereceu uma xícara de refrigerante ao primeiro-ministro soviético Nikita Khrushchev.

Por 2022, PepsiCo Inc. tinha 20,000 funcionários na Rússia e era o terceiro maior mercado da empresa depois dos EUA e do México. As 24 fábricas da empresa e três centros de P&D na Rússia fabricavam refrigerantes, batatas fritas, leite, iogurte, queijo, alimentos para bebês e fórmulas infantis.

Os altos funcionários da empresa discutiam a crise geopolítica quase todos os dias. Eles estavam relutantes em encerrar as operações russas, segundo pessoas familiarizadas com o assunto. Os líderes queriam fazer o certo por seus funcionários e consumidores, e estavam sob pressão para se juntar a outras empresas ocidentais que faziam movimentos para penalizar a Rússia. Eles também tinham uma responsabilidade para com os acionistas.

Na tarde de 8 de março, o McDonald's disse que estava fechando seus restaurantes na Rússia. Então a Coca-Cola disse que estava suspendendo seus negócios lá. Em meia hora, o CEO da PepsiCo, Ramon Laguarta, enviou um memorando à equipe. A empresa iria parar de vender Pepsi e 7UP na Rússia, ele disse a eles, mas não estava saindo.

Nos bastidores, os líderes da empresa exploraram outra ação que ainda poderia ser tomada. A PepsiCo poderia reduzir o valor de seus negócios russos a zero, modelando o processo usado para suas operações na Venezuela em 2015.

Por que destruir desenfreadamente o valor para o acionista? Porque os mercados corrompidos pelo Fed ignorariam as baixas contábeis, é por isso.

Não importava que dezenas de bilhões de investimentos cumulativos fossem destruídos pela virtude da Pepsi sinalizando o C-suite, seus executivos empanturrados de opções de ações não se importavam porque o mercado de ações engordado pelo Fed também não se importava.

Desnecessário dizer que a chamada imprensa financeira não tem escrúpulos em torcer por esse tipo de sinalização de virtude destrutiva da classe C. O artigo do WSJ citado acima foi cheio de elogios às empresas que agem por motivos políticos, não econômicos:

Desta vez, as empresas estavam mais preparadas. A pandemia deu aos líderes um manual de crise. Anos de ativismo corporativo em questões como mudança climática e discriminação racial os havia treinado para responder a uma série de questões. A invasão pegou muitos de surpresa, mas eles reagiram rapidamente ao que era uma ameaça potencialmente fatal para seus funcionários e também uma ameaça à reputação de seus negócios.

Quando o presidente Vladimir Putin lançou o ataque em 24 de fevereiro, e a pressão de governos e funcionários começou a aumentar, além de aumentar as sanções contra a Rússia, as empresas se moveram com velocidade incomum e um senso de ação coletiva. O resultado foi uma participação corporativa na geopolítica com poucos precedentes recentes.

Bem, eles acertaram, mas não têm noção do perigo. Ou seja, que nem o capitalismo nem a democracia podem prosperar quando os negócios se tornam uma ferramenta subserviente do Estado e um recipiente para a expressão da moda política e da conformidade social.

Além disso, a ideia de que essas ações capitulatórias foram realizadas pelos C-suites para fins de proteção à reputação é simplesmente um absurdo. Ninguém iria parar de comprar batatas fritas Pepsi e Lay's porque a matriz tinha um negócio de 50 anos na Rússia.

De fato, a pura obsequiosidade e hipocrisia dos C-suites desafia a credulidade. Por exemplo, o CEO da Volkswagen fechou suas fábricas russas por motivos práticos de falta de peças, mas mesmo assim explicou sua ação com uma falsa reverência:

Poucos dias após a invasão, Diess fechou ou reduziu a produção em algumas de suas maiores fábricas na Europa porque as fábricas não conseguiam obter chicotes elétricos de fornecedores na Ucrânia. Mais tarde, a empresa encerrou a produção em suas fábricas de automóveis na Rússia, citando sua “grande consternação e choque” com a invasão.

No final das contas, esse tipo de politicagem corporativa é o motivo pelo qual o Fed está imprimindo dinheiro desenfreado e gerando vastas bolhas de ativos como nunca antes na história. Os C-suites politicamente corretos da Fortune 500, que deveriam estar em pé de guerra contra a degradação monetária desenfreada do Fed, não deram um pio sobre a digressão destrutiva do Fed na impressão de dinheiro maluca.

O fato é que qualquer um que prestasse meia atenção poderia ver que o Edifício Eccles está cego aos efeitos de suas políticas keynesianas destrutivas há anos – pelo menos voltando a este gob-smacker de Ben Bernanke na véspera da Grande Crise Financeira:

Assim, os minutos do Fed de Janeiro 2008 citou o presidente Bernanke como tranquilizador de que—

“O Federal Reserve não está prevendo atualmente uma recessão.”

Isso mesmo. Pela data oficial do NBER (National Bureau Of Economic Research) o início da recessão oficial foi Dezembro de 2007!

Ou seja, se Ben Bernanke ainda não sabia que uma recessão estava em andamento um mês após o início, por que alguém pensaria que o Fed tem uma pista sobre o estado da economia doméstica e global, nem a capacidade e os meios para microgerenciar seu curso? até mesmo no futuro próximo?

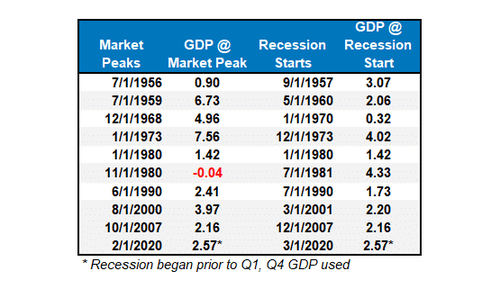

A recessão de 2008 também não foi uma ocorrência única. A tabela abaixo foi montada pelo astuto Lance Roberts e deixa claro que o verdadeiro (ajustado pela inflação) a taxa de crescimento econômico, mesmo às vésperas da recessão, nem sempre dá um sinal sobre o que está por vir na curva macroeconômica. Como observou Roberts,

Cada uma das datas acima mostra a taxa de crescimento da economia imediatamente antes do início de uma recessão. Você notará na tabela acima que em 7 das últimas 10 recessões, o crescimento real do PIB estava em 2% ou mais. Ou seja, de acordo com a mídia, não houve nenhuma indicação de uma recessão.

Mas no mês seguinte começou um.

Com relação ao ciclo atual, Roberts observou ainda que a recessão de 2 meses de 2020 nunca realmente terminou, e que podemos estar à beira de uma recaída, apesar do falso boom estimulado pelas bacanais de impressão e gastos de Washington no ano passado:

Embora o NBER tenha declarado a recessão de 2020 a mais curta da história, isso não impede que outra recessão ocorra mais cedo ou mais tarde. Todos os excessos que existiam antes da última recessão se agravaram desde então.

Dada a dinâmica para uma recessão econômica permanecer, exigirá apenas um evento inesperado e exógeno para empurrar a economia de volta à contração”.

E também um para empurrar os 1% e 10% do topo para um mundo de dor. Isso porque estes últimos respondem por 85% dos ativos financeiros e 75% do patrimônio líquido das famílias, respectivamente.

Assim, quando o grande colapso da bolha finalmente vier, o lamento e o ranger de dentes entre as famílias ricas – cujas contas de corretagem foram engordadas além da sanidade pela notória inflação de ativos financeiros do Fed – será excruciante.

Talvez então os C-suites sejam despertados de sua conformidade adormecida.

Ou pelo menos, podemos esperar.

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.