E se foi!

Estamos nos referindo aos US$ 300 bilhões de fundos do contribuinte que irão pelos tubos no golpe da caneta de Joe Biden após o cancelamento iminente de US$ 10,000 de dívidas estudantis. E no caso de casais, isso abrange famílias com renda de até US$ 250,000!

A pretensão legal para justificar esta ação como invocado pelo Departamento de Educação: é “um programa de cancelamento categórico de dívidas direcionado a lidar com os danos financeiros causados pela pandemia do COVID-19”.

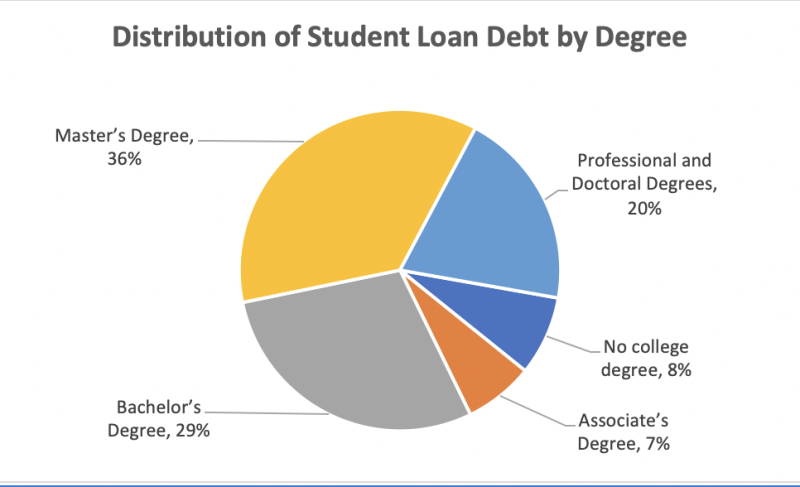

Apenas 37% dos americanos têm um diploma universitário de 4 anos, apenas 13% têm pós-graduação e apenas 3% têm doutorado ou diploma profissional similar. No entanto, 56% das dívidas de empréstimos estudantis são detidas por pessoas que fizeram pós-graduação e 20% são devidas pelos minúsculos 3% com doutorados.

Assim, o plano de cancelamento da dívida de Biden equivaleria a tirar dinheiro de um encanador para pagar a dívida de um advogado. Aqui está o detalhamento por status de grau de quem receberá um presente de US $ 10,000 de Joe:

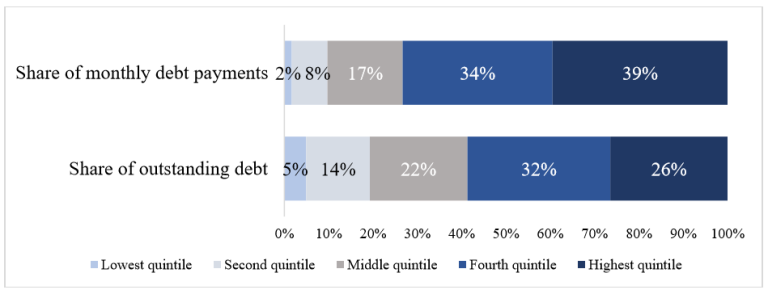

Não é de surpreender que a dívida estudantil pendente e a parcela dos pagamentos da dívida (antes da moratória da Covid, que ainda está em vigor e provavelmente será estendida até o final do ano por Biden) seja altamente inclinada para a extremidade superior da escala de renda.

Assim, os 40% das famílias de renda mais alta (aqueles com renda acima de US$ 74,000) devem quase 60% da dívida de educação pendente e fazem quase 75% dos pagamentos. Em contraste, os 40% das famílias de renda mais baixa detêm pouco menos de 20% da dívida pendente e fazem apenas 10% dos pagamentos.

Nem mesmo esses números capturam a diferença total nos encargos de pagamento. Isso ocorre porque uma parcela crescente de mutuários participa de planos de reembolso baseado em renda (IDR), que não exigem nenhum pagamento daqueles cuja renda é muito baixa e limitam os pagamentos a uma parcela acessível da renda para outros.

Como resultado, os pagamentos de empréstimos diretos (pré-moratória) estão extremamente concentrados entre as famílias de alta renda: totalmente, 73% dos pagamentos em 2019 foram contabilizados pelos 40% das famílias mais ricas.

Por outro lado, poucas famílias de baixa renda inscritas no IDR são obrigadas a fazer qualquer pagamento, explicando por que os 40% mais pobres das famílias com empréstimos estudantis representaram apenas 10% dos pagamentos em 2019.

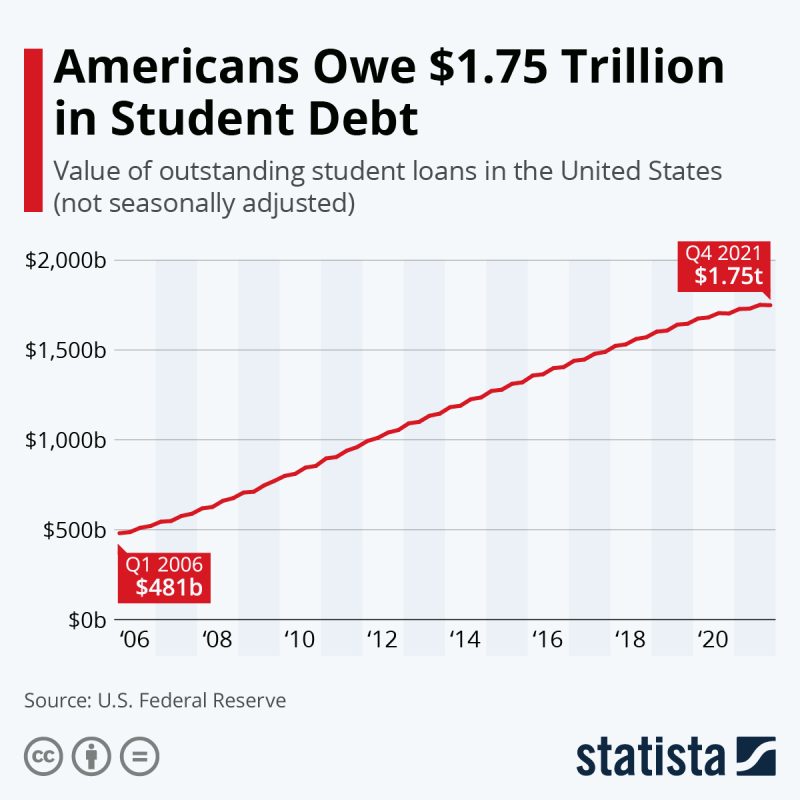

Aproximadamente 43 milhões de tomadores de empréstimos estudantis nos Estados Unidos devem um coletivo de quase US$ 1.75 trilhão em dívidas federais e privadas de empréstimos estudantis em agosto de 2022, de acordo com o Federal Reserve Bank de St. Louis. Mas quando você olha para os valores médios devidos, o caso é claro: a dívida estudantil é predominantemente um investimento em credenciamento profissional que nunca deveria ter sido uma obrigação dos contribuintes em primeiro lugar.

E agora, entre as taxas de juros subsidiadas, as moratórias do Covid e o cancelamento de US$ 10,000 de Joe Biden, isso equivale a um subsídio do contribuinte da classe mais rica de cidadãos americanos.

Enquanto a família média dos EUA com dívida estudantil deve US$ 58,957, de acordo com Estudo de dívida familiar de 2021 da NerdWallet, aqui está a divisão por grau ganho:

| Tipo de dívida | Dívida média |

|---|---|

| dívida de bacharelado | $28,950 |

| Dívida de empréstimo para pós-graduação | $71,000 |

| Dívida de empréstimo da controladora MAIS | $28,778 |

| dívida da faculdade de direito | $145,500 |

| dívida de estudante de MBA | $66,300 |

| dívida da faculdade de medicina | $201,490 |

| dívida da faculdade de odontologia | $292,169 |

| Dívida do empréstimo da escola de farmácia | $179,514 |

| dívida de estudante de enfermagem | $ 19,928: Licenciatura em Enfermagem (ADN) $ 23,711: Bacharelado em Enfermagem (BSN) $ 47,321: Mestrado em Enfermagem (MSN) |

| dívida da escola veterinária | $183,302 |

Então a pergunta se repete. O que há com esse plano absurdo de redistribuição de renda para o topo da escada econômica e social?

Você poderia responder a essa pergunta com “8 de novembro de 2022” e terminar com isso, mas isso não chegaria ao fundo do assunto.

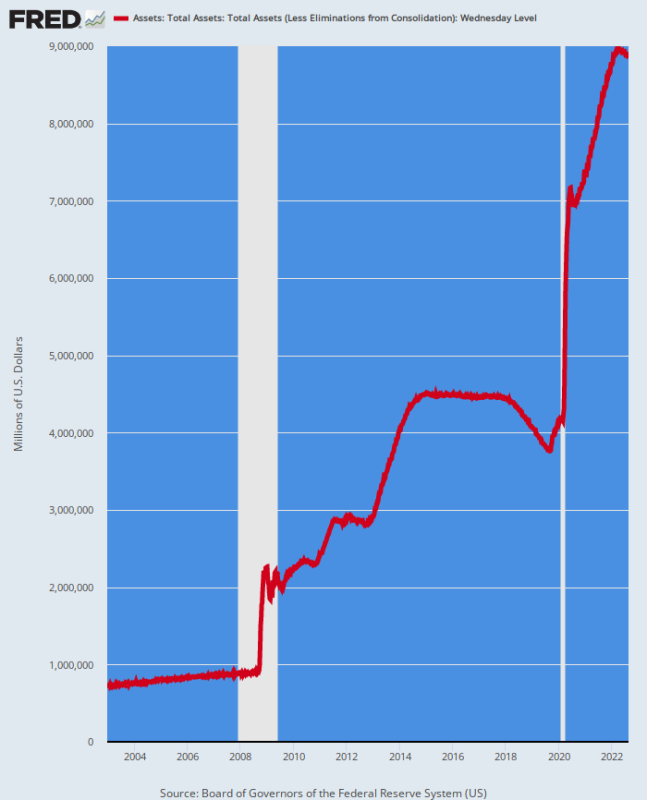

A verdade é que, depois de US$ 6 trilhões em estímulos à Covid - a maioria monetizada pelo Fed - não há mais padrões fiscais em Washington. E Donald Trump e o Partido Republicano foram tão culpados quanto Biden.

De fato, a doação pendente de dívida estudantil de US $ 300 bilhões de Biden é um piker em comparação com os enormes cancelamentos de dívida sob os empréstimos PPP do GOP (plano de proteção da folha de pagamento).

Mais de 11.8 milhões de empréstimos do Paycheck Protection Program (PPP) foram emitidos em 30 de junho de 2021, com 708 mutuários recebendo o valor máximo de empréstimo de US$ 10 milhões.

No entanto, dessa enorme efusão de “empréstimos”, os dados da Small Business Administration (SBA) mostram que cerca de 94% dos empréstimos de PPP que foram aprovados em 2020 foram perdoados em dezembro de 2021!

No geral, apenas US$ 28 bilhões de todos os empréstimos de PPP, que totalizaram mais de US$ 800 bilhões, permaneceram imperdoáveis em fevereiro de 2022, sugeriu uma análise recente da Bloomberg News. E em abril de 2022, o valor médio em dólares perdoado foi $ 95,700.

Em suma, o duopólio bipartidário está no negócio de coisas grátis de uma maneira que não era sequer imaginável há duas décadas. Joe Biden é apenas o mais recente político a entrar na onda – um surto de incontinência fiscal que tem muito menos a ver com a propensão inerente a gastar dos políticos democráticos do que com a loucura de imprimir dinheiro dos banqueiros centrais não eleitos que realmente governam. os assuntos financeiros da nação.

Balanço do Fed, 2002-2022

Republicada a partir de Canto de David Stockman

Publicado sob um Licença Internacional Creative Commons Attribution 4.0

Para reimpressões, defina o link canônico de volta ao original Instituto Brownstone Artigo e Autor.